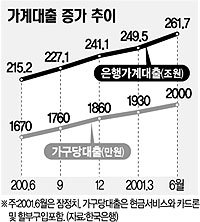

한국은행은 1일 “올 들어 꾸준히 상승한 가계대출은 2·4분기(4∼6월)에도 12조2731억원 늘어나 6월말 현재 261조7731억원에 이른 것으로 잠정 집계됐다”고 밝혔다. 또 신용카드의 현금서비스와 카드론도 같은 기간 2조5000억원 이상 늘어난 것으로 추정했다.

이에 따라 가구당 대출금액은 3월말 1900만원에서 6월말에 2000만원을 넘어선 것으로 분석됐다.

개인 빚이 이처럼 크게 증가하는 것은 은행들이 기업대출을 기피하고 가계대출에만 주력하기 때문이다. 대부분의 은행은 올 들어 부동산담보대출의 근저당설정비를 없애고 신용카드의 현금서비스를 확대하는 등 개인들이 대출받기 좋은 환경을 만들어왔다.

한은 관계자는 “7월5일 콜금리가 0.25% 떨어진 뒤 일부 은행이 대출금리를 내려 경기 둔화에도 불구하고 가계빚이 계속 늘어날 것으로 보인다”고 밝혔다.

일부에서는 급증한 가계대출이 경기침체시 부실화할 가능성이 높다고 지적하고 있다. 대출경쟁이 치열해지면서 신용이 낮은 고객층에도 쉽게 대출이 나가기 때문이다. 특히 최근 주가가 많이 떨어지자 주가 상승에 대한 기대감으로 대출을 받아 주식에 투자하는 경우도 늘고 있다.

한빛은행 관계자는 “1000만∼2000만원을 빌리는 샐러리맨이 많다”며 “부동산보다는 주식투자에 나서는 것으로 보인다”고 말했다. 한 증권사 명동지점 관계자는 이와 관련, “종합주가지수가 600선 아래로 떨어진 뒤 1000만∼3000만원 정도를 갖고 위탁계좌를 만드는 사람이 늘고 있다”고 전했다.

<홍찬선기자>hcs@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개