이 상품은 작년 7월부터 판매가 시작됐으나 소비자들이 내용을 잘 모르고 주식시장이 침체돼 별다른 관심을 끌지 못했다. 그러나 작년말부터 주식시장이 가파른 상승세를 타면서 수익률이 급증하자 상품판매도 급격히 늘어나고 있다.

기존의 무배당 종신보험은 가입초기에 대부분 금리(예정이율)를 정하기 때문에(일부사는 변동금리 적용) 안정적인 성격이 강하다. 그러나 변액종신보험은 말그대로 사망보험금과 해약환급금이 정해져있지 않고 투자실적에 따라 달라진다.

따라서 앞으로 국가경제가 계속 성장하고 주가도 올라갈 것으로 본다면 변액종신보험에 가입해 볼 만 하다. 다만 증시가 폭락하거나 자산운용수익률이 떨어진다면 보험금이 줄어들 수도 있다는 점을 명심해야 한다.

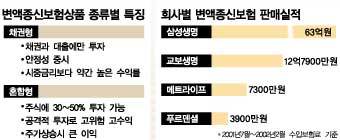

▽변액보험은 실적배당이 기본〓투신사의 수익증권이나 뮤추얼펀드처럼 손해를 봐도 이익이 나도 보험가입자의 책임이다. 이 상품은 크게 채권형과 혼합형으로 구분된다. 채권형은 채권과 대출에 투자하며 안정성이 장점이다. 혼합형은 30∼50%를 주식에 투자하기 때문에 공격적인 성향의 투자자에게는 적격이다.

고객은 1년에 4번까지 펀드를 갈아탈 수 있다는 것이 큰 장점이다. 즉 증시가 안 좋으면 채권형으로 옮기고 증시가 좋아지면 혼합형으로 전환하는 것. 또 수익률이 아무리 안 좋아도 최저 사망보험금은 보장하는 안전장치가 마련돼있다.

사고 또는 사망에 따른 보장내용은 기존 종신보험과 같아 사망 또는 1급 장해 때는 사망보험금을 지급하고 장해 2∼3급 판정을 받으면 추가보험료 납입이 면제된다.

세제 면에서도 소득공제는 물론, 계약후 7년이상을 유지할 경우 보험차익에 대해 비과세가 적용된다.

▽유의할 점〓주식시장은 항상 좋은 것이 아니다. 기본적으로 상승과 하락을 반복하기 때문에 지금의 상승추세가 반드시 이어진다는 보장은 없다.

미국에서 변액종신보험이 인기를 끌었던 이유는 지난 10년간의 장기호황이 가장 큰 이유다. 즉 물가와 금리상승률보다 주식투자 수익률이 훨씬 높았기 때문에 변액종신보험의 수익률이 그만큼 높아졌다는 것.

반면 경기악화의 길을 걸었던 일본에서는 그리 큰 인기를 끌지 못했다.

고객들은 이같은 상황을 반드시 염두에 둬야 한다. 채권형도 금리가 올라가면 채권 가격이 떨어져 펀드수익률이 내려간다. 종신보험은 보장기간이 20∼30년이어서 단기적으로 판단해서는 안된다. 현재 종신보험의 예정이율은 대부분 5%다. 고객이 볼 때 주식과 채권투자로 연간수익률 5% 이상이 될 것이라고 판단되면 한국 경제의 미래를 믿고 가입해 볼 만하다.

김두영기자 nirvana1@donga.com

사학법 개정안 : 각계 반응 및 입장 : 정부·여당 >

-

DBR

구독

-

e글e글

구독

-

월요 초대석

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개