대표적인 펀드평가기관인 한국펀드평가는 최근 펴낸 ‘투자신탁산업의 환경변화와 대응전략’이라는 보고서에서 2002년 6월 현재의 투신산업을 이렇게 평가했다.

신뢰를 회복하지 못한 까닭에 종합주가지수가 800선을 회복했지만 1999년과 같은 간접투자 열풍은 좀처럼 살아날 기색이 없다. 반면 전체 30개 가운데 6개의 투신운용사가 시장의 60%를 차지해 선진국형의 시장과점현상도 나타나는 등 변화도 일어나고 있다.

한국펀드평가의 보고서를 토대로 투신업계의 현재와 나아가야 할 방향을 두 차례에 걸쳐 분석 점검한다.

▽수탁고 정체상태〓투신권 전체의 수탁고는 99년 7월 최고치인 251조4900억원까지 올랐다가 2000년 6월 133조8111억원까지 떨어진 이후 더딘 성장세를 보이고 있다. 11일 현재 수탁고는 171조7039억원이다.

우재룡 한국펀드평가 사장은 “바이코리아 열풍과 대우그룹 붕괴로 인한 채권형펀드 환매금지조치의 후유증이 치유되지 않았기 때문”이라고 설명했다.

대한투신 한국투신 제일투신 등은 수탁고는 늘었지만 주식형펀드의 수탁고는 줄고 단기성 자금인 머니마켓펀드(MMF)만 늘어나는 등 건강하지 않은 모습을 보이고 있다. 반면 삼성 국민(옛 주은) LG투신은 주식 및 채권형 펀드와 MMF가 골고루 늘었다.

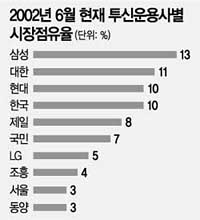

▽과점회사는 있고 선도회사는 없다〓보고서에 따르면 삼성 대한 현대 한국 제일 국민투신 등 6개 운용사가 시장의 60%를 차지하고 있다. 미국의 500여개 회사 가운데 상위 10여개가 최근 20년 동안 시장의 절반을 차지해온 것과 같은 과점화현상이 나타나고 있는 것.

그러나 우 사장은 “그 어느 회사도 선도회사라고 보기는 어렵다”고 지적했다. 업계의 구조와 관행을 바꾸며 고객에게 차별화된 서비스를 제공하고 있는 회사는 없다는 것.

▽낙후된 펀드판매 활동〓개인 고객의 비중이 늘고는 있지만 여전히 기관투자가와 법인고객 위주의 손쉬운 영업활동에 치중하고 있다는 지적이다. 투신권 전체의 개인고객 비중은 30%인 데 비해 금융기관과 법인고객의 비중은 각각 46%와 24%다.

금융기관과 법인고객은 대부분 1년 안팎의 단기투자자인 데다 규모가 작은 전용펀드를 요구하고 펀드운용에 있어서 특별대우를 요구하는 경향이 많다.

기관고객처럼 개인고객도 단기투자에 치우치면서 4일 현재 수탁고의 28.7%가 2002년에 들어왔고 2001년 설정액이 27.7%로 전체의 절반 이상이 2년 내에 들어온 신규자금이다.

▽멀고먼 펀드 장대(長大)화〓펀드 수는 세계 2위이고 펀드자금 규모는 세계 최하위권인 펀드의 단소(短小)화 경향도 여전하다. 4일 현재 전체 펀드 수는 6119개. 이 가운데 설정액이 500억원 이상인 것은 755개로 전체의 12.3%이고 펀드당 평균자산은 262억원이다.

신석호기자 kyle@donga.com

우리지역 이사업은 꼭 >

![[우리 지역 이 사업은 꼭]충북도-청주국제공항 활성화](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2008/07/07/7071198.1.jpg)

-

고양이 눈

구독

-

새로 나왔어요

구독

-

허진석의 톡톡 스타트업

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[사설]멀쩡한 학교 헐고 다시 짓느라 3천억 낭비… “남아도 딴 덴 못 줘”](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/131211620.1.thumb.jpg)