20여평 남짓한 사무실에 6명의 직원들이 10명이 넘어 보이는 손님들과 대출상담을 하고 있다. 사채업을 하다 3년 전 대금업으로 정식 등록한 업체다.

여기에 찾아오는 이들은 “급전(急錢)이 필요해서…”라고 말문을 트는 공통점이 있었다.

300만원을 빌리러 왔다는 이경영씨(31)에게 “은행에서 돈을 빌리면 낫지 않으냐”고 묻자 “은행에서 돈을 빌려주면 왜 여기까지 오겠느냐”고 대답했다.

은행 보험 등 이른바 제도권 금융에서 돈을 빌리지 못하는 서민들이 ‘급한 돈’을 끌어다 쓰고 있는 현장. 이씨는 “오죽하면 연이율이 100%를 넘는 돈을 쓰겠느냐”며 “이곳에서도 급전대출을 못 받는 사람들에 비하면 나는 그나마 나은 편”이라고 했다.

제일캐피탈의 최해선 사장은 “한 사람에게 평균 300만원을 빌려주고 있다”며 “하지만 신용이 아주 불량하거나 자신의 부채규모도 제대로 모르는 사람들에게는 대출을 하지 않는다”고 말했다. 열 사람이 찾아오면 통상적으로 3, 4명은 이곳에서도 퇴짜를 맞는다는 것.

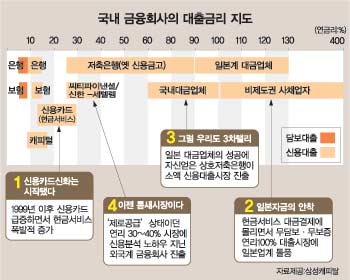

▽사금융의 제도화〓외환위기가 일어난 97년까지만 해도 대출은 은행 보험 저축은행(옛 상호신용금고) 정도가 고작이었다. 금리도 연 6∼20% 정도. 당시엔 이보다 신용이 나쁜 고객은 제도권 시장에서 발붙일 곳이 없었다.

그러나 정부가 주도한 신용카드 붐을 타고 99년 이후 너도나도 카드를 가지게 되면서 새로운 시장이 생겨났다.

과거에 은행 보험 신용금고에서 돈을 빌리지 못한 사람이 연 22∼26%의 금리를 내야 하는 현금서비스를 이용하기 시작한 것. 30초 만에 서류 한 장 없이 심야에도 대출되는 편의성이 카드사의 ‘현금서비스 시장’을 급팽창시킨 것이다.

‘소비자 금융’의 기치를 내건 캐피털 업체들도 이 같은 시장 여건을 타고 성장했다.

세경세무법인 변리나 상무는 “은행 등 제도권 금융이 수요를 충족시키지 못했다”며 “사금융이 공급의 공백을 메울 수밖에 없었다”고 말했다.

|

▽급성장하는 시장〓최근 성업중인 A&O, 프로그레스 등 일본계 대금업체들이 시장의 요구를 간파하고 ‘기존 사채시장 금리의 절반 수준인 100%만 받는다’는 점을 앞세우고 문을 연 것도 이즈음이다.

프로그레스의 이덕수 대표는 “기존 사채업자와 달리 깨끗한 매장과 합리적인 대출금리를 적용했더니 고객들이 뭔가 다르다는 믿음을 갖게 된 것 같다”고 말했다.

일본계 대금업체의 성공은 국내 상호저축은행을 자극했다.

진흥 한국(옛 코미트) 푸른 좋은 현대스위스 등 상호저축은행들이 연리 60%를 받으며 100만∼500만원을 신용대출해 주는 시장에 뛰어든 것. 이들 수도권 5개 저축은행은 이 덕분에 지난해 1000억원대의 흑자를 냈다. 좋은저축은행 곽한석 팀장은 “60%대 상품이 등장하면서 일본계 대금업체에 연 100%의 이자를 물던 고객이 많이 흡수됐다”고 말했다.

한국금융연구원 이건범 박사는 “대금업체를 포함한 넓은 의미의 사금융 규모는 현재 61조원에서 80조원까지로 파악되고 있다”며 “그만큼 사금융에 의존하는 사람이 많다는 얘기”라고 말했다.

▽사각지대를 노려라〓사채 이용자라 해서 신용불량자라고 단정하면 곤란하다. 이건범 박사는 “사채 이용자의 30%는 신용불량자가 아닌데도 사채시장을 이용하며 더 높은 이자를 지불하고 있다는 통계가 있다”고 말했다. 은행 대출이 생소해 눈에 쉽게 띄는 대금업체를 찾는다는 것.

올 들어 대금업 시장에서 가장 충격적인 사건은 씨티은행이 소비자금융업체인 씨티파이낸셜을 출범시킨 것. 국민 하나 등 국내 은행들도 이 사업을 준비하고 있다. 그동안 금융 사각지대에 있던 대출금리 25∼40% 시장을 겨냥했다.

김홍식 씨티파이낸셜 대표는 “연간 60∼100%씩 물어야 했던 사람들에게 30%의 이자만 물도록 하는 것이 전략”이라고 말했다.

한국금융연구원 김병덕 박사는 “사채시장은 자금을 융통시켜 주는 순기능과 고리대금으로 인한 역기능이 함께 공존하고 있다”면서 “사채시장의 고유한 기능을 제도권이 발전적으로 흡수할 필요성이 있다”고 말했다.

김동원기자 daviskim@donga.com 김승련기자 srkim@donga.com

| 서민들이 주로 이용하는 금융업체들 비교표 | ||||

| 평균 대출금리 | 수신여부 | 여신 취급규모(평잔 기준) | 대출 고객의 특징 | |

| 상호저축은행 | 12.9∼60.0% | 0 | 6.4조원 | -신용 상태엔 별 문제가 없지만 급한 돈이 필요한 사람. |

| 신용카드사 | 8.5∼19.0% | X | 27.9조원 | -소액 급전 수요자 |

| 대금업체등 사금융 | 60∼500% | X | 61조∼80조원 | -신용도가 낮고 담보확보 곤란한 이용자가 상당수 |

흔들리는 법조 3륜 >

![[흔들리는 법조 3륜] 법률시장 개방 무한경쟁 시대로](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2006/10/09/6985125.1.jpg)

-

광화문에서

구독

-

기고

구독

-

이호 기자의 마켓ON

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개