|

은행주가 바닥을 모르고 떨어지고 있다. 한 달 새 은행업종 지수는 23.87% 하락해 4일 158.71로 마감했다.

업종 대표주인 국민은행은 5월27일 6만8600원에서 4일 4만1500원으로 하락했다. 4개월 새 하락률이 40%에 육박한다. 외환 한미은행 등도 비슷하다. 가계대출의 부실 우려에다 외국인의 매도세가 은행주에 몰린 까닭이다.

하락 폭이 커지자 ‘주가가 지나치게 빠졌다’는 긍정론이 고개를 들고 있다.

▽왜 빠지나〓최근 외국인의 매도가 은행주에 몰렸다. 외국인이 투자자들의 환매 요구에 따라 비교적 주가가 덜 빠진 한국의 은행주를 팔았다.

국민은행의 외국인 보유율은 8월30일 70.93%에서 10월4일 69.07%로 떨어졌다. 외환은행 한미은행 등도 9월 한 달 동안 외국인 보유율이 꾸준히 하락했다. 이 때문에 국민은행 주가는 9월 한 달 동안 26.15%나 하락했다. 외환은행과 한미은행 주가도 같은 기간 26.53%, 25.92% 각각 떨어졌다.

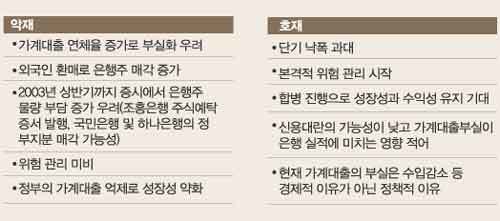

가계대출의 부실 우려가 은행주 매도를 부추겼다. 국민은행의 가계대출 연체율(카드 제외)은 6월말 1.89%에서 8월 2.39%로 늘었다. 연체율이 지금보다 1.5%포인트 남짓 오르면 은행 이익은 15% 줄 것으로 분석되고 있다.

은행들의 신용카드 부문 연체율도 부실 우려를 높이고 있다. 신용카드의 하루 이상 연체비율은 6월말 10%선에서 8월말 15%선으로 높아졌다. 이는 3∼6개월 후 부실채권 증가로 이어질 수 있다는 지적이다.

이 밖에 △정부의 가계대출 억제에 따른 은행의 성장성 약화 △위험 관리시스템 미비 △2003년 상반기까지 은행주 물량 증가 우려 등도 악재로 꼽힌다.

▽우려할 수준인가〓실적과 은행 체질에 비해 주가가 지나치게 빠졌다는 지적이 많다.

KTB자산운용 장인환 사장은 “연체율 급증은 경제상황이 나빠지고 실질 소득이 줄어들어 생긴 문제가 아니다”며 “가계대출을 줄이려는 정부의 정책 때문”이라고 말했다.

LG증권 이준재 연구원은 “가계대출 억제 정책으로 은행들이 위험 관리에 나서 오히려 다행”이라고 말했다. ‘예고된 위기’는 오히려 위험하지 않다는 얘기다.

그는 “가계대출 부실로 은행 실적이 크게 악화될 가능성은 높지 않다”고 말했다.

국민은행은 올 초 2002년 순이익을 2조2000억원으로 예상했다. 최근 부실 우려를 감안한 올 예상 순익은 2조681억원. 이는 2001년의 1조4800억원에 비해 39.1% 증가한 규모다.

미래에셋증권 한정태 연구원은 “은행업계 올 순이익은 2001년보다 35.8% 늘어난 5조9000억원”이라며 “내년에는 순이익이 7조9600억원에 이를 것”이라고 전망했다.

▽연체율 추이 지켜봐야〓2001년 8월 국민은행의 연체율은 3.1%에 달했지만 9월 1.65%로 떨어졌다.

한정태 연구원은 “은행은 분기별로 연체율을 관리하므로 월별 연체율에 지나치게 민감할 필요가 없다”며 “3·4분기 마지막 달인 9월 연체율을 확인하고 은행주 투자를 결정하는 게 좋다”고 말했다.

이준재 연구원은 “은행 주가가 많이 떨어졌지만 신용카드 부문의 연체율이 웬만큼 안정된 후 은행주를 사라”고 권했다.

이은우기자libra@donga.com

이나연기자 larosa@donga.com

우리지역 이사업은 꼭 >

![[우리 지역 이 사업은 꼭]충북도-청주국제공항 활성화](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2008/07/07/7071198.1.jpg)

-

딥다이브

구독

-

고양이 눈

구독

-

박중현 칼럼

구독