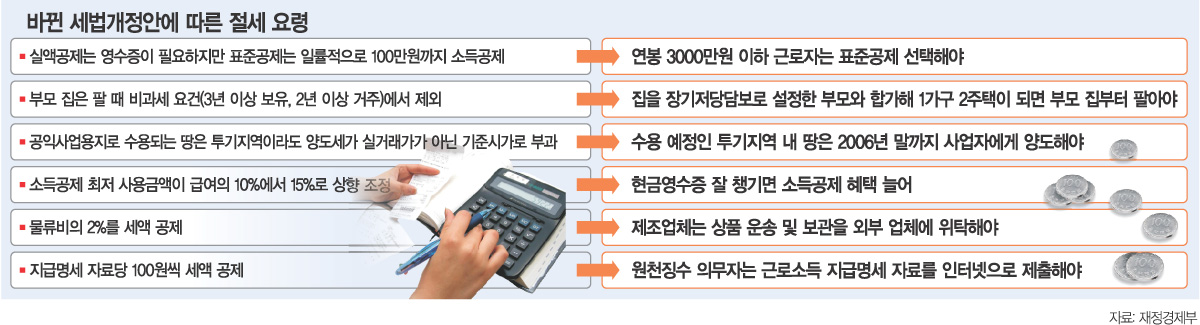

우선 근로자에 대한 표준공제 한도가 확대됨에 따라 자신의 소득과 교육·의료비 및 기부금 지출액 등을 면밀히 따져야 한다. 기존 근로소득 특별공제 방법 가운데 각종 증빙서류가 필요한 실액공제는 그대로인 반면 일괄적으로 소득공제를 해주는 표준공제는 한도가 60만원에서 100만원으로 늘었기 때문이다.

따라서 교육비 등 12가지 지출 명세 금액이 많은 근로소득자는 실액공제를, 그렇지 않은 사람은 표준공제를 택해야 한다. 재정경제부는 소득이 3000만원 이하인 계층은 실액공제 대상 지출 규모도 크지 않기 때문에 표준공제를 선택하는 게 낫다고 조언했다.

내년부터 새로 도입되는 현금영수증제도에 대한 관심도 필요하다. 현재는 신용카드 사용 금액이 본인 급여의 10%를 초과하는 부분에 대해 20%(500만원 한도)까지 소득공제를 해준다. 하지만 내년부터는 신용카드 사용분에 현금 영수증 명세를 더한 금액이 본인 급여의 15%를 넘어야 소득공제 혜택을 받을 수 있다.

따라서 현금 영수증만 잘 챙기면 소득공제 혜택이 더 커질 수 있지만 신용카드 명세만 갖고 있을 경우 오히려 손해를 볼 수 있게 된다.

예를 들어 연봉이 5000만원인 직장인이 신용카드로 2000만원, 현금으로 1000만원(현금영수증 적용)을 썼을 때 현행 소득공제 금액은 300만원에 그치지만 내년부터는 450만원으로 오른다.

부동산과 관련한 세제(稅制)혜택도 바뀐다. 은행에 집을 담보로 잡히고 매달 일정액의 돈을 받는 장기저당담보(역모기지) 제도를 이용하는 부모(만 60세 이상)가 집이 있는 자녀와 가구를 합친 뒤 집 한 채를 팔아야 한다면 부모 집을 처분하는 게 좋다. 부모 집은 3년 이상 보유, 2년 이상 거주(서울 및 수도권 5개 신도시)해야 하는 비과세 요건에서 제외되기 때문이다.

고기정기자 koh@donga.com

현금영수증제도 : 소비자 소득공제 혜택 >

![[금융플라자]현금 영수증… 소득공제에 대박 행운도](https://image.donga.com/donga_v1/images/img_default.png)

-

청계천 옆 사진관

구독

-

송평인 칼럼

구독

-

양정무의 미술과 경제

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0