하지만 대다수 금융 전문가들은 전반적인 금리 상승세가 연말까지는 이어질 가능성이 높다고 전망한다. 국민 하나 우리 제일은행과 농협은 이미 예금 및 대출금리를 올렸다. 다른 시중은행들도 금리 인상을 검토하고 있다. 금리 상승기의 금융상품 재테크 전략을 알아본다.》

▽향후 금리 전망=금리 급등세가 최근 주춤해졌지만 향후 경기회복에 대한 기대심리로 금리가 다시 반등할 가능성이 높다는 전망이 우세하다. 정부가 예상보다 훨씬 많은 8조 원 규모의 국고채를 발행하겠다고 발표하는 등 수급 상황도 금리 상승의 한 원인으로 작용하고 있다.

신한은행 한상언 재테크팀장은 “상반기까지는 전반적으로 안정세를 유지하겠지만 하반기 이후 경기 회복세가 뚜렷해지면 다시 금리가 올라갈 것”이라고 내다봤다.

|

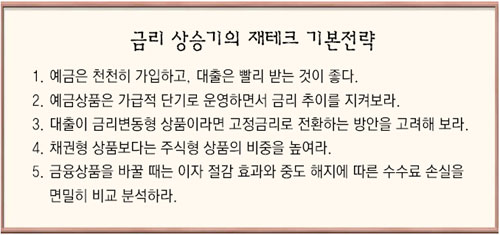

예금에 가입하려면 수익성과 안전성을 함께 고려해 만기별로 나눠 대응하는 것도 좋은 방법이 될 수 있다.

자금의 일정 비율을 수시로 입출금할 수 있는 머니마켓펀드(MMF) 같은 상품에 넣어 금리 추이를 지켜보고 나머지는 만기가 3개월∼1년인 특정금전신탁이나 1년짜리 정기예금에 분산 가입하는 방식이다. 금전신탁은 정기예금에 비해 0.2∼0.5%포인트 정도 금리가 높은 편이다.

국민은행 심우성 아시아선수촌 프라이빗뱅킹(PB)팀장은 “만기가 긴 예금은 짧은 예금보다 금리가 높기 때문에 금리 상승폭을 감안해 상품을 결정해야 한다”면서 “만약 3개월 뒤 금리가 0.2%포인트 이상 오를 것이라고 판단되면 1년짜리보다는 3개월짜리에 가입하는 것이 유리하다”고 조언했다.

▽대출은 빨리 받고, 고정금리 위주로=금리 상승기에는 금리가 낮을 때 대출을 빨리 받고, 고정금리 상품으로 받는 것이 유리하다. 만약 이미 3개월마다 금리가 변하는 대출상품에 가입하고 있다면 금리가 1년 주기로 변하는 상품이나 고정금리형으로 바꾸는 것도 적극 고려해 볼 만하다.

조흥은행 서춘수 재테크팀장은 “지난해 높은 확정금리의 주택금융공사 모기지론에 가입했다면 이를 해지하고 금리가 낮은 상품으로 갈아타는 방법을 찾아야 한다”고 말했다.

모기지론은 지난해 3월 판매를 시작할 때 금리가 연 6.7%였지만 11월에는 5.95%로 0.75%포인트 떨어졌다.

만약 1억 원을 6.7% 금리로 대출받았다면 매달 88만2139원을 갚아야 된다. 그러나 연 5.95%이면 매달 84만1157원을 내면 된다. 대출기간이 15년이라면 약 740만 원을 절약할 수 있는 셈이다.

물론 상품을 바꾸기 위해서는 미리 이자 절감 효과와 해지에 따르는 중도상환 수수료를 비교 분석한 뒤 결정하는 것이 좋다.

|

김광현 기자 kkh@donga.com

금융 플라자 >

![[금융플라자]해외 펀드오브펀드…지역-통화등 효율적 배분](https://image.donga.com/donga_v1/images/img_default.png)

-

오늘의 운세

구독

-

김대균의 건축의 미래

구독

-

정미경의 이런영어 저런미국

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0