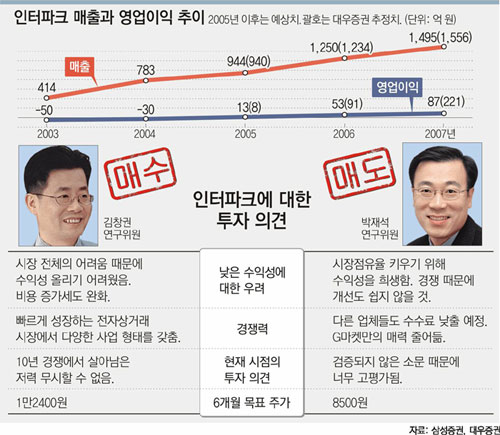

○ “매출 키우느라 수익성 희생 컸다”

두 사람 모두 인터파크가 올해 영업이익에서 흑자를 보일 것이라는 전망에는 동의한다. 자회사 G마켓이 올해 눈부시게 선전한 덕분이다.

G마켓은 C2C(Consumer to Consumer)로 불리는 소비자 간 전자상거래 시장의 새로운 강자로 떠올랐다. 4분기(10∼12월)에는 경쟁업체 옥션을 누르고 시장점유율 1위가 될 것이라는 전망이 유력하다.

|

3분기(7∼9월) 인터파크와 G마켓의 시장점유율 합계(18.6%)는 이미 옥션(15.8%)을 넘어섰다. 기업과 소비자를 이어주는 B2C(Business to Consumer)의 1인자였던 인터파크가 C2C까지 아우른 시장 통합 1위에 오른 것.

그러나 박 연구위원은 “G마켓의 나스닥시장 등록이나 SK텔레콤의 인터파크 인수합병(M&A)설 등 검증되지 않은 소문에 대한 기대가 주가를 지나치게 부풀렸다”며 “G마켓은 공격적인 경영으로 빠르게 성장했지만 수익성이 낮은 것이 큰 약점”이라고 지적했다.

C2C 선도업체인 옥션과 달리 판매 물품을 등록할 때와 신용카드로 결제할 때 수수료를 받지 않아 가격경쟁력을 확보했지만 그만큼 마진이 희생됐다는 것. 실제로 G마켓의 3분기 영업이익률은 6%로 옥션(25%)에 비해 크게 낮았다.

박 연구위원은 “경쟁업체들이 곧 G마켓과 유사한 구조로 사업모델을 변경할 것이므로 앞으로도 수익성이 크게 좋아지기는 어려울 것”이라며 투자의견 ‘매도’와 목표 주가 8500원을 제시했다.

○ “시장 커지면 수익성도 좋아진다”

김 연구위원은 10년 동안 치열한 경쟁에서 최강자로 살아남은 저력을 긍정적으로 평가했다.

그는 “인터파크는 영화표 예매, 여행상품 등 온라인에서 팔 수 있는 모든 상품을 경쟁력 있는 가격으로 팔고 있는 유일한 업체”라며 “경쟁자를 압도하는 순발력과 융통성을 갖추고 있다”고 말했다.

전자상거래 시장의 성장이 내수경기 회복보다 한발 앞서 나타나고 있는 것도 호재라는 의견. 통계청에 따르면 3분기 전자상거래 업종의 매출은 작년 같은 기간에 비해 27% 증가했다.

김 연구위원은 “인터파크가 2003, 2004년 높은 시장점유율에도 불구하고 수익성이 낮았던 것은 전자상거래 시장 전체가 부진했던 탓”이라며 “올해 크게 확장된 시장이 내년에는 더 빠르게 성장할 것으로 예상되므로 업계 1위의 가치는 결코 작지 않다”고 말했다.

이어 “지난해부터 둔화된 영업비용 증가세가 올해 더욱 낮아졌다”며 “올해 흑자 전환을 기점으로 인터파크는 다른 어떤 인터넷 기업보다도 빠른 수익성 개선을 보여 줄 것”이라고 덧붙였다. 그는 투자의견 ‘매수’와 목표 주가 1만2400원을 제시했다.

를 클릭하시면 크게볼 수 있습니다.) 를 클릭하시면 크게볼 수 있습니다.) |

손택균 기자 sohn@donga.com

Bull vs Bear >

![[Bull vs Bear]M&A 불씨 ‘죽느냐 사느냐’ 그것이 문제](https://image.donga.com/donga_v1/images/img_default.png)

-

밑줄 긋기

구독

-

오늘의 운세

구독

-

새로 나왔어요

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0