그런데 사업자로 선정된 SK텔레콤과 KT는 와이브로에 대한 접근 방식에서 차이를 보이고 있다.

유선통신 최강자 KT는 와이브로를 미래의 핵심 성장사업으로 보고 집중 투자하고 있다. 4월 수도권의 시범서비스를 시작으로 84개 도시로 서비스를 확대하겠다는 것. 와이브로를 중심으로 유무선 통합 네트워크 시장을 선도하겠다는 계획이다.

반면 무선통신의 최강자 SK텔레콤은 와이브로를 기존 무선 데이터 통신의 보완 기술로 보고 있다. 음성통신망을 이용한 초고속 하향 패킷접속(HSDPA) 무선인터넷 서비스가 올해 시작되기 때문이다.

○ SKT: 초고속 하향 패킷접속에 주력

와이브로는 고속 인터넷의 무선 서비스. 특정 장소에서만 접속할 수 있는 ‘네스팟’ 등 무선 랜 서비스와 달리 시속 60km 이상의 속도로 이동하면서도 사용이 가능하다. 기존 휴대전화 무선 인터넷 서비스와 비교하면 속도가 빠르고 요금이 저렴하다.

그러나 SK텔레콤 측은 개인휴대단말기(PDA) 중심으로 이루어질 와이브로 서비스에 한계가 있다는 태도다. 휴대전화로 인터넷에 접속할 수 있는 HSDPA가 더 빠르게 이용자를 늘릴 수 있다는 것.

그러나 광대역부호분할다중접속(WCDMA) 음성통신망을 기반으로 하는 HSDPA는 와이브로보다 이용료가 비싸고 품질이 떨어진다. SK텔레콤은 고용량 데이터 서비스 수요가 많은 수도권을 중심으로 와이브로를 제공하면서 전국망에서는 HSDPA에 주력할 계획이다.

우리투자증권 정승교 연구원은 “휴대전화가 주 단말기가 돼야 한다는 것은 맞지만 무선 인터넷 도구로서 HSDPA가 와이브로를 대체하기는 어렵다”며 “유선통신 업체를 합병해 와이브로를 적극 도입하는 것이 SK텔레콤의 이상적인 선택이 될 것”이라고 말했다.

○ KT: 4월 서비스 와이브로에 다걸기

음성통신을 할 수 없는 KT의 PDA 와이브로에 대해서도 시장의 평가는 부정적이다.

CJ투자증권 천세은 연구원은 “KTF를 합병해 휴대전화 서비스에 와이브로를 추가하는 것이 최상의 시나리오”라고 말했다.

4세대 통신은 기존의 모든 유무선 통신의 통합을 목표로 하고 있다. 전문가들은 가장 이상적인 무선인터넷, 음성통신 서비스인 와이브로와 WCDMA를 먼저 함께 제공하는 쪽이 시장을 주도하게 될 것으로 보고 있다.

정 연구원은 “두 업체 모두 새로운 수익을 창출하기 위한 돌파구를 인수합병(M&A)에서 찾아야 하는 상황”이라며 “정부의 와이브로 사업 지원 의지가 뚜렷하기 때문에 조만간 이상적인 형태의 유무선 통합 네트워크 모델이 나올 가능성이 있다”고 전망했다.

손택균 기자 sohn@donga.com

KT의 포인트 vs SK텔레콤의 포인트

○ KT의 포인트

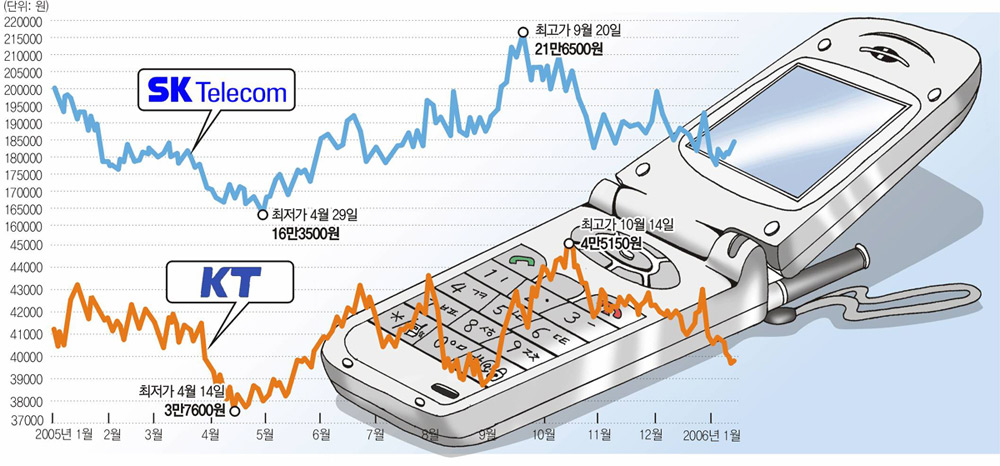

오랫동안 소외된 고배당주로서 주가가 더 떨어질 가능성은 낮다. 유비쿼터스를 지향하는 통신시장에 가장 적극적으로 대응하고 있는 회사. KTF와의 합병 여부가 관건이다. 투자 의견은 ‘매수’, 목표 주가는 4만7000원.(푸르덴셜투자증권 김상윤 연구원)

○ SK텔레콤의 포인트

지난해 서울음반 인수로 콘텐츠 역량이 강화됐다. 올해 HSDPA와 와이브로 서비스 시작을 계기로 장기적인 성장을 기대해 볼 만하다. 투자 의견은 ‘매수’, 목표 주가는 25만 원.(동부증권 이영주 연구원)

를 클릭하시면 크게볼 수 있습니다.) 를 클릭하시면 크게볼 수 있습니다.) |

![[우리는 맞株]CJ인터넷 VS 웹젠](https://image.donga.com/donga_v1/images/img_default.png)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0