김모(50) 씨는 노후를 고향에서 보내고 싶다는 생각에 10년 전 경기 남양주시에 집과 농지 몇 평을 사두고 고향에 계신 형님께 경작을 맡겼다. 최근 그 땅을 사겠다는 제안이 들어오고 있지만 집과 농지를 팔면 양도세가 많이 나올까 염려스럽다.

김 씨는 서울과 남양주시에 집을 한 채씩 가지고 있어 현재 2주택자에 해당된다. 하지만 2주택자라고 해서 무조건 50%의 세율로 과세되는 것은 아니다.

만일 김 씨가 양도하려는 집의 양도 당시 기준시가가 1억원 이하인 경우에는 중과세 되지 않고 일반 누진세율(9∼36%)로 과세된다(단, 정비구역 내의 주택은 중과세됨).

밭의 일부를 주택의 마당으로 사용하고 있었다면 어디까지 주택으로 인정될까? 실제로 주택의 부속 용도로 사용한 것이 분명하다면 주택 부속토지로 인정받을 수 있다. 다만 법률상 도시지역인 경우에는 5배, 그 외의 경우에는 10배까지만 부속토지로 인정된다.

문제는 김 씨가 보유하고 있는 농지다. 다른 지역에서 살면서 직접 농사를 짓지 않고 있는 농지는 비사업용 토지에 해당된다. 비사업용 토지를 양도하면 보유기간에 따른 장기보유특별공제 혜택을 받을 수 없고 양도차익의 60%를 세금으로 징수한다. 일반적인 부동산 양도에 비해서 양도세 부담이 2∼3배 무거워지는 셈이다.

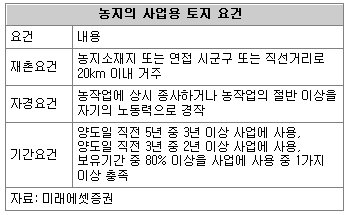

농지는 농지 소재지에 거주하면서 농업에 직접 종사해야만 사업용 토지로 인정한다. 형님이 경작을 도왔지만 비용을 김 씨 자신이 모두 부담하는 등 자기의 책임하에 경작을 했다고 김 씨가 주장하더라도 인정되지 않는다. 농지법상 자신이 농업에 항상 종사하거나 농작업의 2분의 1 이상을 자기의 노동력으로 경작해야만 직접 농사를 지은 것으로 인정하고 있기 때문이다.

김 씨가 남양주시에 인접한 서울 노원구에 거주하면서 농사를 지었다고 주장하면 중과세를 피해갈 수 있을까?

물론 농지 소재지에 인접한 시군구에 거주하거나 직선거리로 20km 이내에 거주한다면 거주 요건을 갖춘 것으로 보지만 직접 경작했는지는 따져봐야 한다.

따라서 김 씨는 최소 2년 이상 주소를 고향으로 옮겨 직접 농사를 지은 후에 양도해야 중과세를 피해갈 수 있다. 만일 본인이 농지 소재지에 거주하면서 직접 경작하기 어렵다면 농지은행에 맡기는 것도 좋다. 농지은행에 8년간 임대위탁을 하면 비사업용 토지에서 제외되기 때문이다. 다만 도시지역의 농지이거나 개발 용도로 지정된 농지 및 일정 면적(농업진흥지역 내 1000m² 미만, 그 외 1500m² 미만) 미만의 소규모 농지는 위탁대상에서 제외된다.

세대가 분리된 자녀가 있다면 1000m² 범위 내에서 자녀에게 주말농장용으로 증여하는 방법도 고려해 볼 만하다. 1000m² 이내의 주말농장용 농지는 자녀가 인근에 거주하며 직접 농사를 짓지 않아도 비사업용 토지에서 제외되기 때문이다. 이때 반드시 주말체험영농 용도로 농지취득자격증명을 발급받아야 한다. 또 증여받은 자녀는 5년이 지난 뒤에 양도해야 한다는 점을 주의해야 한다.

최용준 미래에셋증권 세무컨설팅팀 세무사

정리=이서현 기자 baltika7@donga.com

골프&건강 >

![[골프&건강]새벽 라운딩후 팔 저린데…](https://image.donga.com/donga_v1/images/img_default.png)

-

오늘과 내일

구독

-

전문의 칼럼

구독

-

인터뷰

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개