빚 적은 우량 대형주, 시장지배력 커져 투자해볼 만

이에 대한 내 답변은 크게 세 가지였다.

첫째는 신용위기와 기업실적 악화의 관계에 대한 것이다.

신용위기는 수년간 팽창해온 신용이 축소되면서 만들어지는 부작용이다. 빌려준 돈이 회수되고, 돈을 빌리기가 매우 어려운 상황이 계속되는 것이다. 아무리 좋은 투자 기회가 있어도 돈이 없어 투자하지 못하는 상황도 생긴다. 기업으로서는 단기나 장기자금 모두 빌리기가 어려워지고 비용이 많이 든다.

특히 주식이나 회사채 발행 같은 장기자금 조달이 어려워진다. 기업의 성장은 적절한 투자로 이루어진다. 기업 수익성의 척도인 자기자본이익률(ROE)을 결정하는 요인 중 하나는 ‘빌린 돈이 얼마나 많은가’이다. 기업들이 차입을 일으키지 못하면 결국 수익성은 떨어지게 된다. 따라서 글로벌 경기침체에 따른 수요 감소, 그에 따른 이익 감소를 배제하더라도 기업이 자금을 조달하지 못하면 이익은 감소할 수밖에 없다.

둘째, 기업이익 감소가 언제까지, 어느 정도 나타날 것인가에 대한 답변이다.

코스피시장 12월 결산 상장기업의 3분기(7∼9월) 실적은 신용위기로 인한 기업실적 악화의 첫 신호일 수 있다. 지난해 같은 기간과 비교해 영업이익은 10% 감소에 그친 반면 순이익은 59% 줄었다. 고유가, 고환율, 주가하락 등의 영향으로 영업 외 손실이 매우 컸기 때문으로 분석된다. 앞으로 최소한 2009년 2분기(4∼6월)까지는 영업이익도 신용위기, 경기침체의 영향을 받을 것이다.

세계 증권사들이 기업이익 전망을 추정해 집계 분석한 자료인 IBES에 따르면 한국 대표기업의 2009년 주당순이익(EPS)은 약 15% 증가할 것으로 예상되는데, 이런 기업이익 개선은 2009년 하반기에 대한 기대감 때문이다. 따라서 최소한 상반기까지는 기업실적이 악화될 가능성이 크고, 올해 같은 기간과 비교해 30%가량 줄어드는 건 감수해야 할 것으로 예상된다.

하지만 2009년 하반기에는 경기회복과 더불어 기업이익 개선을 기대할 만하다. 예상보다 경기회복이 지연되더라도 기저효과(base effect)는 기대할 수 있기 때문이다. 특히 2008년 3분기, 4분기(10∼12월) 기업실적이 급격하게 악화되는 상황이 연출되고 있기 때문에 기저효과는 더욱 커질 것으로 보인다.

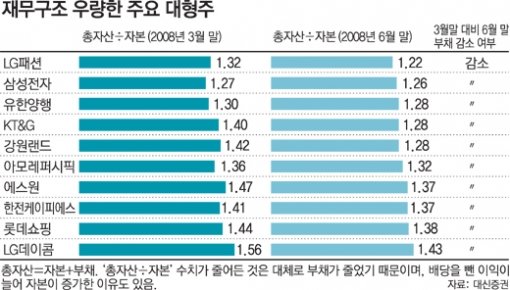

셋째는 기업실적 악화 상황에서의 투자전략은 무엇인가에 대한 답이다. 신용위기 국면에서는 기업의 차입이 감소하면서 수익성이 악화되는 상황이 발생할 수 있다. 따라서 차입 규모가 크지 않은 기업이 있다면 심각한 기업실적 악화는 피할 수 있을 것으로 예상된다.

차입 규모가 크지 않은 기업이란 다른 말로 표현하면 재무구조가 우량한 기업이다.

재무구조 우량기업들은 신용위기가 끝난 이후에도 신용위기 때 내려간 금리의 혜택을 볼 가능성이 높다. 또 신용위기가 지속되면 어려움에 부닥치는 동종 기업이 많아져 재무구조가 우량한 기업이 시장 지배력을 더 확고히 할 수도 있다. 따라서 지금 주식투자를 한다면 재무구조가 우량한 대형주에 투자하는 게 바람직해 보인다.

조윤남 대신증권 투자전략부장

정리=이태훈 기자 jefflee@donga.com

골프&건강 >

![[골프&건강]새벽 라운딩후 팔 저린데…](https://image.donga.com/donga_v1/images/img_default.png)

-

이호 기자의 마켓ON

구독

-

횡설수설

구독

-

병을 이겨내는 사람들

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![‘위기→지원’ 쳇바퀴 도는 건설업이 韓경제에 주는 교훈[동아광장/송인호]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/131211753.1.thumb.jpg)

![[사설]멀쩡한 학교 헐고 다시 짓느라 3천억 낭비… “남아도 딴 덴 못 줘”](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/131211620.1.thumb.jpg)