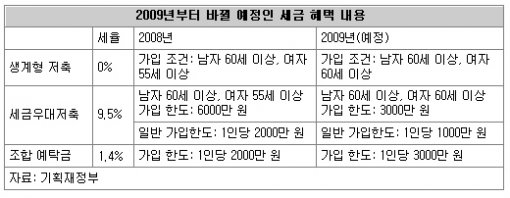

세금우대 종합저축 가입한도도 3000만원으로 줄어

[Q]올해 58세인 주부로 지금까지 은행의 정기예금으로만 자금을 운용해왔다. 그런데 계속 오르던 금리가 최근 떨어지기 시작해 걱정이다. 이자에서 떼는 세금이라도 줄이고 싶은데 예금 등에서 떼는 세금이 내년에 많이 바뀔 예정이라고 들었다. 구체적으로 어떤 내용들이 바뀌는지 궁금하다.

최근 금융위기의 여파로 국내외를 막론하고 주식시장, 채권시장 할 것 없이 모든 금융시장이 혼란스러워지고 있다. 또한 전 세계적으로 금리 인하의 열풍이 불고 있어 얼마 전까지 누렸던 고금리의 혜택을 당분간 다시 누리기는 힘들 것으로 보인다.

금리 못지않게 중요한 게 바로 세금인데 금리가 낮아질수록 이러한 세금에 민감해지기 마련이다. 특히 내년부터 금융에 관련된 세금에서 바뀔 예정인 내용들이 있어 미리 알아둘 필요가 있다.

이자소득에 대해서는 14.0%의 이자소득세와 이자소득세의 10%에 해당하는 1.4%의 주민세를 합쳐 15.4%의 세율로 원천징수하는 것이 일반적이다. 하지만 세금을 전혀 내지 않아도 되는 비과세상품, 낮은 세율로 세금을 내는 저율과세 세금우대상품, 이자소득세는 내지 않지만 약간의 농어촌특별세를 내야 하는 상품 등의 절세 상품이 있다.

노인과 장애인에게만 혜택을 주는 ‘생계형 저축’은 이자에 대해서 세금을 전혀 매기지 않는 비과세 상품이므로 최우선적으로 가입하도록 한다. 가입기간에 대한 제약조건이 없는 것도 이 상품의 장점이다. 2008년 말까지는 여자 55세 이상, 남자 60세 이상이 가입할 수 있었지만 2009년부터는 남녀 모두 60세 이상만 가입할 수 있다. 독자와 같은 55∼59세의 여자는 연말까지 가입을 서둘러야 한다.

특히, 6000만 원이었던 생계형저축 가입 대상자가 들 수 있는 세금우대 종합저축의 가입한도가 2009년부터 3000만 원으로 줄어들 예정이다. 가입 대상자도 축소되고 가입한도도 줄어드니 독자의 경우에 세금우대저축에도 올해 안에 가입하면 유리하다.

신용협동조합 새마을금고 농·수협 단위조합 등에 가입하는 예탁금은 20세 이상의 조합원이 가입할 수 있는데, 조합원이 되려면 해당 지역이나 기관에 연고가 있어야 한다. 1만 원 이상을 출자금으로 내면 조합원이 될 수 있다. 이들 예탁금은 이자의 1.4%에 해당하는 농어촌특별세만 과세하기 때문에 절세 효과가 크다.

신협 새마을금고 농·수협 등의 예탁금을 모두 합쳐 2000만 원까지 혜택을 볼 수 있는데, 2008년에 2000만 원이었던 1인당 한도액이 2009년에는 3000만 원으로 확대될 예정이다. 이러한 예탁금도 은행 예금처럼 1인당 5000만 원까지 예금자 보호를 받을 수 있다.

9.0%의 이자소득세와 0.5%의 농특세를 합쳐 9.5%를 과세하는 세금우대저축제도도 활용하면 좋다. 2009년부터 2000만 원이었던 1인당 세금우대종합저축의 가입한도가 1000만 원으로 축소될 예정이다.

마지막으로, 만기 10년 이상의 저축성보험 차익의 비과세에 대한 혜택도 활용하면 좋다. 노후자금을 위한 연금보험 등에 가입했을 때 가입금액에 제한 없이 이자소득세와 금융소득종합과세에서 비과세 혜택을 받을 수 있다. 10년 안에 연금을 받기 시작해도 중도에 해지하지만 않는다면 비과세 혜택을 누릴 수 있다.

조재영 삼성생명 FP센터 팀장

정리=류원식 기자 rews@donga.com

골프&건강 >

![[골프&건강]새벽 라운딩후 팔 저린데…](https://image.donga.com/donga_v1/images/img_default.png)

-

이호 기자의 마켓ON

구독

-

프리미엄뷰

구독

-

이주의 PICK

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개