MMF에 있는 돈은 정기예금으로 돌리도록

Q: 동갑인 남편과 초등학교 3학년 아들을 둔 36세 여성이다. 남편은 재취업을 위해 당분간 쉬고 있어 지금은 혼자 돈을 벌고 있다. 소득은 매월 300만 원이고 생활비와 아들 교육비로 350만 원을 쓰고 있다. 지난해 10월부터 가입한 적립식펀드의 총투자금액이 1500만 원인데 지금 평가금액은 800만 원이다. 가입한 지 5년이 지났지만 거의 넣지 못하고 있는 장기주택마련저축에 300만 원, 소득공제를 받기 위해 가입한 연금신탁에 200만 원이 저축되어 있다. 비상자금으로 머니마켓펀드(MMF)에 1500만 원, 마이너스통장 대출이 400만 원이다. 내년부터 새로운 포트폴리오로 재테크를 하고 싶다.

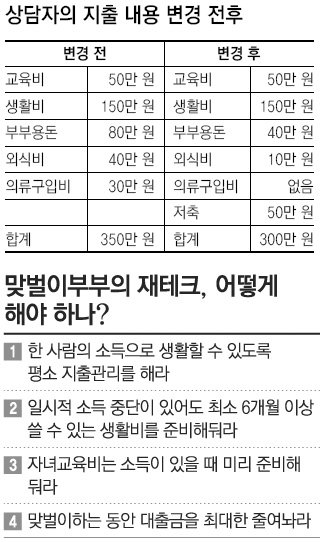

상담자의 경우 소득이 300만 원인데 생활비 등으로 350만 원을 사용하고 있다. 지금부터 지출을 확 줄여 소득범위 내에서 생활과 저축까지 해야 한다. 저축까지는 못하더라도 최소한 소득범위 내에서 지출을 해야지 마이너스통장이 있다고 계속 소득 범위를 넘어서는 지출을 하면 언젠가는 지금껏 저축해온 돈까지 다 생활비로 사용하게 된다.

부족한 생활비를 마이너스통장에서 충당하고 있는데 현재 MMF 통장에 있는 돈으로 마이너스대출을 갚고, 꼭 필요한 경우가 아니라면 대출을 쓰지 말기를 권한다. 특히 지금처럼 남편이 쉬고 있어 가계소득이 줄었을 때는 대출이자 몇만 원도 가계에 부담을 줄 수 있기 때문에 주의해야 한다.

마이너스통장은 대출한도가 정해져 있어 이 금액 범위에선 약정 기간까지 자유롭게 대출금을 사용할 수 있고, 돈을 통장에 입금하면 대출금이 상환되기 때문에 대출이자의 부담이 없다는 장점이 있다.

그러나 대출이자가 비싸고, 조금씩 빼서 쓰다 보면 어느새 목돈의 대출이 될 수 있다는 단점이 있다. 맞벌이에서 외벌이로 바뀌면 경제적 부담이 가장 크게 느껴진다. 돈에 대한 지출을 갑자기 줄이기가 쉽지 않겠지만 현실을 직시하고 꼭 필요하지 않는 지출을 줄여 가야 한다.

현재 생활비와 교육비 중에서 부부 용돈으로 80만 원 정도를 사용하고 있는데 이 돈을 남편이 재취업할 때까지 50%로 줄이길 권한다. 외식비의 비중이 높은데 이 금액도 50% 이상 줄이고, 매월 옷 구입비 30만 원을 당분간 중단하면 매월 100만 원가량 생활비를 아낄 수 있다.

생활비가 350만 원에서 250만 원으로 줄면 매월 소득에서 50만 원의 여유자금이 생기는데 이 돈을 저축하길 추천한다. 소득이 줄어도 자녀 교육비를 줄이지 못하는 가계가 많은데 미래의 자녀교육을 위해 지금부터 조금씩이라도 저축해야 한다.

매월 50만 원 중 30만 원은 여유자금용, 20만 원은 자녀교육비로 저축한다는 목적을 갖고 저축해 가기 바란다. 물론 남편이 재취업하면 저축금액도 늘어나겠지만 이때도 일정 금액을 떼어 자녀교육비를 준비하면 좋다.

현재 가입한 지 5년이 지난 장기주택마련저축은 비과세와 소득공제가 가능하기 때문에 이를 활용해 30만 원을 이 상품에 저축하면 비과세절세상품으로 활용할 수 있다.

자녀 교육비용으로 장기주식형적립식펀드를 상담자 명의로 가입하고, 매월 20만 원씩 투자하면 소득공제도 받을 수 있기 때문에 실효수익률을 높일 수 있다.

MMF에 있는 1500만 원 중 400만 원을 마이너스대출 상환으로 쓰면 1100만 원이 남는다. MMF는 수시입출금통장이기 때문에 돈이 필요하면 쉽게 찾아 쓸 수 있으므로 이 중 1000만 원은 금리가 높은 정기예금으로 묶어둬 목돈으로 계속 운용하는 것이 유리하다.

김은정 신한은행 분당PB센터 팀장

정리=신수정 기자 crystal@donga.com

골프&건강 >

![[골프&건강]새벽 라운딩후 팔 저린데…](https://image.donga.com/donga_v1/images/img_default.png)

-

부동산팀의 정책워치

구독

-

오늘과 내일

구독

-

카를로스 고리토 한국 블로그

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![형제애로 마련한 400억…감사 전한 튀르키예[동행]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130402416.1.thumb.jpg)