[A]김모 씨는 10년 전 충남 아산시에서 농사를 짓던 아버지가 돌아가시면서 밭 5000m²를 상속받았다. 그는 고향에 계신 삼촌께 밭농사를 맡기고 서울에서 생활했다. 김 씨는 올해 밭을 양도할 계획인데 직접 농사를 짓지 않은 농지는 비사업용 토지에 해당돼 양도세가 많이 나온다는 이야기를 듣고 걱정이 많다.

상속받은 농지는 5년 안에만 양도하면 비사업용 토지에서 제외된다. 그러나 2006년 이전에 상속받은 농지의 경우 2009년 말까지 양도하면 비사업용 토지에서 제외되므로 일반세율(6∼35%)이 적용된다.

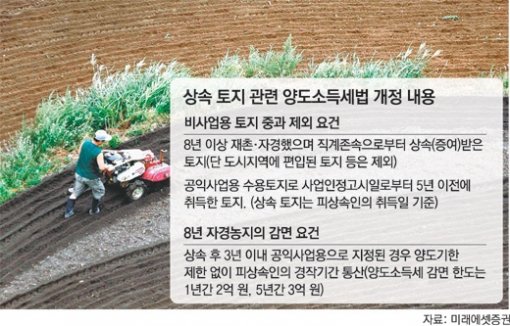

만약 김 씨가 2009년 말까지 양도하지 못하면 그 이후에는 비사업용 토지로 중과세가 될까? 올해부터는 8년 이상 재촌·자경한 직계존속에게서 상속을 받은 농지는 양도시기 제한 없이 비사업용 토지에서 제외하는 규정이 신설됐다. 따라서 농지를 파는 시기와 관계없이 김 씨의 밭은 비사업용 토지로 중과세 될 일은 없다.

김 씨의 고향 친구 이모 씨도 비슷한 시기에 아버지에게서 토지를 증여받았다. 지난해까지만 해도 증여받은 토지는 직접 농사를 짓지 않으면 예외 없이 비사업용 토지로 중과세됐다. 그러나 올해부터 증여받은 농지도 직계존속이 8년 이상 농사를 지었다면 양도시기에 관계없이 비사업용 토지에서 제외돼 일반세율이 적용된다.

상속이든 증여든 직계존속이 8년 이상 농사를 지었다면 그 자손에게 양도세가 많이 부과되지 않도록 하기 위해 신설된 규정이다.

그러나 아버지가 8년간 자경한 농지를 자녀가 증여받은 뒤 양도하면 양도세가 중과세되지 않는다는 점만 생각하고 쉽게 농지를 자녀에게 증여해서는 안 된다.

증여 뒤 5년 이내에 양도할 경우에는 이월과세가 적용돼 아버지의 당초 취득금액과 현재의 양도금액과의 차액 전체에 대해서 세금을 내야 하기 때문이다.

증여받은 날부터 5년이 지나 양도하더라도 불리할 수 있다. 아버지가 직접 보유하다가 양도한다면 1년간 2억 원(5년 간 3억 원)까지 양도세를 감면받을 수 있다. 하지만 아들이 증여받은 뒤에는 아버지가 경작한 기간이 합산되지 않으므로 아들이 직접 8년 동안 농사를 지어야만 감면을 받을 수 있기 때문이다.

따라서 아버지가 8년 이상 자경한 농지를 도시에 사는 자녀에게 증여할 때에는 관련 세금을 신중히 검토할 필요가 있다. 증여하기보다는 차라리 아버지가 계속 보유하다가 양도하면서 자경농지 감면을 받거나, 상속으로 자녀에게 넘겨주는 것이 더 나을 수 있기 때문이다.

상속받은 토지가 공익사업으로 수용되는 경우라면 비사업용 토지에서 제외되는 규정이 신설됐다. 단, 사업인정고시일 전에 이미 5년 이상 보유한 토지여야 하는데 상속받은 토지는 피상속인의 취득일을 기준으로 하도록 개정되었다. 따라서 사업인정고시일 전에 아버지와 상속받은 자녀의 보유기간을 합쳐 5년 이상 보유했다면 비사업용 토지로 중과세되지 않는다.

예를 들어 사업인정고시일이 2007년 5월인데 자녀가 2005년 5월 상속받았다면 2년을 보유한 셈이지만 아버지의 생전 보유기간이 3년 이상이라면 총 5년 이상을 보유했다고 여겨 비사업용 토지에서 제외된다.

최용준 미래에셋증권 세무컨설팅팀 세무사

정리=이서현 기자 baltika7@donga.com

골프&건강 >

![[골프&건강]새벽 라운딩후 팔 저린데…](https://image.donga.com/donga_v1/images/img_default.png)

-

허진석의 톡톡 스타트업

구독

-

어린이 책

구독

-

새로 나왔어요

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개