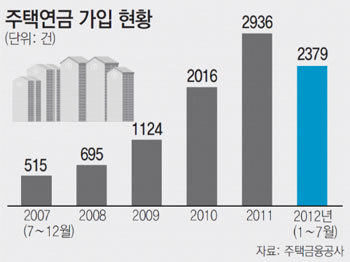

집 한 채로 평생 동안 연금을 받을 수 있는 주택연금의 인기가 뜨겁습니다. 최근에는 집값이 더 떨어지기 전에 가입하려는 사람들까지 몰려 상품 출시 5년 만인 지난달 초 가입자가 1만 명을 돌파했습니다.

주택연금은 살고 있는 집을 담보로 맡기는 대신 노후에 필요한 생활자금을 매달 연금처럼 받는 상품으로 흔히 ‘역모기지론’이라고 합니다. 은퇴를 앞둔 사람들 중에 전체 자산의 80% 이상이 집에 몰려 있는 사람들에게 추천할 만한 상품입니다.

가입 조건은 배우자를 포함해 나이가 만 60세 이상인 1주택 보유자여야 합니다. 대상 주택은 시가 9억 원 이하인 아파트나 단독주택이며 오피스텔과 상가주택은 해당되지 않습니다. 또 경매, 전세권, 임대계약 등이 설정된 집도 주택연금을 받을 수 없습니다.

연금을 지급받는 방식도 다양합니다. 자녀 교육이나 결혼비용 등을 고려해 일정 금액까지는 수시로 인출할 수 있도록 해놓고 나머지 부분만 나눠 받는 ‘종신혼합방식’이 가능합니다. 물가가 오를 것에 대비해 시간이 흐를수록 연금수령액을 늘어나게 할 수도 있고, 반대로 점점 더 적게 받도록 조정할 수도 있습니다.

7월 말 기준으로 3억 원의 주택을 가진 60세 은퇴자가 주택연금에 가입할 경우 부부가 모두 사망할 때까지 매달 72만 원의 연금을 받습니다. 가입할 때 나이가 많을수록 수령액은 더 늘어납니다. 국가가 보증하기 때문에 연금 지급이 중단될 위험도 없죠.

최근 집값 하락이 이어지자 주택연금에 가입하려는 사람이 늘고 있는데요. 이는 가입자에게 유리하게 정해진 연금 상환 방식 때문입니다. 일단 주택연금에 가입하면 현재 시점의 주택 감정가에 따라 연금이 결정됩니다. 계약 뒤에 주택 가격이 오르거나 떨어지더라도 수령액이 바뀌지 않죠. 따라서 집값이 더 떨어질 것이라고 생각하는 사람이라면 하루라도 빨리 가입하는 게 연금을 조금이라도 더 탈 수 있는 방법입니다.

김철중 기자 tnf@donga.com

금융 >

이런 구독물도 추천합니다!

-

정미경의 이런영어 저런미국

구독

-

이진영 칼럼

구독

-

동아경제가 만난 사람

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0