■ 3분기 실질GDP 성장률 전년比 1.6% 쇼크

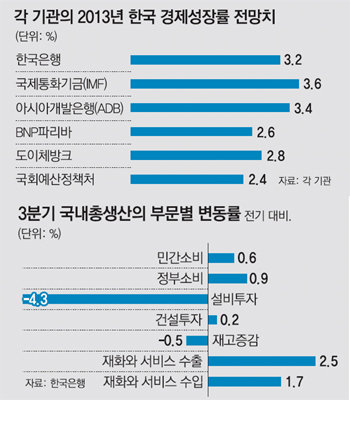

3분기(7∼9월) 성장률이 지난해 같은 기간에 비해 1.6% 증가하는 데 그친 배경에는 글로벌 경기침체의 장기화와 기업들의 투자심리 위축이 놓여 있다. 이에 따라 한국은행이 불과 보름 전에 제시한 연간 성장률 2.4%도 달성하기 어렵다는 전망이 나오고 있다.

정부는 4분기에 경기가 바닥을 치고 서서히 회복될 것이라고 전망하지만 일부 전문가는 한국 경제가 이미 ‘L’자형 장기 침체 국면에 진입했다고 진단하고 있다.

○ 사상 첫 6분기 연속 0%대 성장

그동안 분기 성장률은 0%대 이하로 떨어졌다가도 곧 강한 회복력을 보이면서 1%대 이상으로 뛰어올랐다. 그러나 이제 체력이 바닥난 ‘위기 상시’ 국면에 빠져 있다. 정영식 삼성경제연구소 연구원은 “외부의 큰 충격이 없는 가운데 성장세가 지지부진하다”며 “한국 경제가 L자형 장기 침체에 돌입했다고 봐도 과언이 아니다”라고 말했다.

‘0%대 성장’ 장기화는 유럽 재정위기와 미국 및 중국의 경기 둔화로 기업의 투자심리가 약화된 영향이 크다. 3분기 설비투자는 전기 대비 4.3% 감소하면서 전체 성장률을 끌어내렸다. 대한상공회의소에 따르면 국내 30대 기업의 올해 상반기(1∼6월) 투자 실적은 54조3000억 원으로 목표치 120조9000억 원의 44.9%에 그쳤다. 손영기 대한상의 거시경제팀장은 “세계경제의 불확실성 확대와 정치권의 경제민주화 논의 등이 기업의 투자심리를 옥죄고 있다”고 우려했다.

다른 부문도 저조하기는 마찬가지다. 3분기 민간소비는 전기보다 0.6% 증가하는 데 그쳤다. 소비자 심리를 나타내는 소비자심리지수(CSI)도 10월 98로 석 달째 부정적이다. CSI가 100을 밑돌면 경제 상황을 바라보는 소비자 심리가 비관적이라는 뜻이다. 수출은 3분기에 전기 대비 2.5% 증가했지만 이 증가세가 언제까지 이어질지 불투명하다.

정부는 연말로 갈수록 경기가 서서히 회복될 것으로 기대했다. 경기 흐름상 올 3분기에 ‘바닥’을 쳤다는 것이다. 박재완 기획재정부 장관은 이날 경제활력대책회의에서 “3분기가 특별히 급락했다기보다는 지난 1년간 경기 부진이 누적돼 나타난 측면이 있다”며 “경기 흐름이 6월까지 하강했지만 9월부터는 개선돼 상승세로 돌아설 것으로 기대된다”고 풀이했다.

특히 지난달 경기활성화 대책으로 내놓은 원천징수세 조기 환급, 개별소비세 인하 등의 카드가 10월부터 본격적인 영향을 미칠 것으로 봤다. 개소세 인하 직후인 지난달 11일 이후 이달 15일까지 한 달여 동안 승용차 판매 대수는 지난해 같은 기간 대비 15%가량 늘어난 것으로 집계됐다. 한은 역시 3분기 재고가 4.3% 감소한 점을 들어 기업들이 4분기부터는 생산활동에 나서면서 경기에 훈풍이 불 것으로 내다봤다.

하지만 유로존 위기의 향방을 비롯해 미국 대선에 따른 재정절벽(정부가 재정 지출을 줄여 경기가 침체되는 현상) 우려, 국내외 선거 등 ‘정치 변수’가 산적해 있어 향후 경제 전망 자체가 힘들다는 분석이 많다. 정부는 올해 초에도 경기가 곧 바닥을 다지고 하반기에 회복될 것으로 전망했지만 실제로는 오판(誤判)으로 귀결됐다.

이준협 현대경제연구원 연구위원은 “경기가 일시적으로 반등해도 세계경기의 불확실성 등으로 저성장 추세가 이어질 것으로 보인다”며 “한국 경제의 성장잠재력이 아예 꺾이는 것이 아닌지 경제당국은 물론이고 정치권도 근본적인 고민을 해야 할 필요가 있다”고 지적했다.

유재동 기자 jarrett@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

댓글 0