■ 2013 국민연금 재정추계 분석해 보니

서울 성동구에 사는 김철수(가명·58) 씨는 제법 컸던 음식점 문을 1997년 외환위기 때 닫았다. 이후 작은 야채 가게를 냈지만 번번이 실패. 2년 전에는 중소기업에 취직했지만 최근 퇴직했다.국민연금에 가입한 시점은 개인사업자였던 1999년. 전 국민을 대상으로 확대된 시기였다. 하지만 가게 문을 수시로 닫는 바람에 보험료를 제대로 냈던 기간은 59개월뿐이다. 5년이 되지 않는다.

문제는 국민연금을 받으려면 10년 이상 가입해야 한다는 데 있다. 10년 미만이면 납부한 보험료를 일시금으로 돌려받는다. 노후 보장은 꿈도 꾸지 못한다.

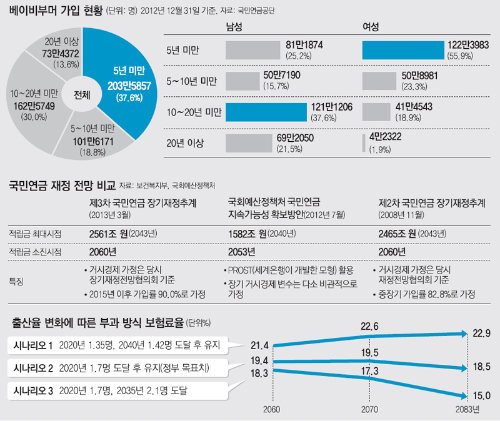

베이비부머는 1955∼1963년 태어난 세대로 현재 50∼58세를 일컫는다. 지난해 말 기준으로 734만5058명이며 전체 인구의 약 14.4%에 이른다.

이들 중 73.7%(541만2149명)는 한 번이라도 국민연금 보험료를 낸 적이 있어서 연금 가입자로 분류된다. 국내 18∼59세 인구(3284만7733명) 중에서 61.9%(2032만9060명)가 국민연금에 가입한 점을 감안하면, 수치만 놓고 봤을 때 베이비부머의 가입률이 높은 셈이다.

하지만 세부적으로 살펴보면 얘기가 달라진다. 베이비부머 가입자의 37.6%는 보험료 납부기간이 5년 미만이었다. 이들을 포함해 10년 미만 가입자가 56.4%나 됐다. 현재 기준으로 베이비부머의 절반 이상이 국민연금 혜택을 받지 못한다는 얘기다.

남성과 여성을 구분해서 보면 5년 미만이 남성은 25.2%였지만 여성은 절반이 넘는 55.9%에 이르렀다. 5∼10년 미만도 남성 15.7%, 여성 23.3%였다. 대부분의 여성이 결혼과 함께 직장을 그만두고 가사를 전담하기 때문으로 보인다.

보험료는 59세까지 낼 수 있고, 그 이후로는 가입 자격이 자동으로 상실된다. 따라서 이 세대가 앞으로 국민연금 보험료를 납부할 수 있는 기간은 올해를 포함해 2∼10년이다. 현재 55∼58세 중 5년 미만 가입자는 지금부터 꼬박꼬박 보험료를 내도 10년을 채우지 못해 국민연금을 받을 수 없다.

류근혁 보건복지부 국민연금정책과장은 “국민연금 역사가 25년밖에 안 되고, 베이버부머의 가입기간 역시 짧다. 여러 문제가 생길 수 있으니 정부도 제도를 보완할 방안을 찾고 있다”고 강조했다.

현재 전업주부는 국민연금에 임의가입이 가능하다. 60세 이후에도 본인이 원한다면 65세까지 보험료를 낼 수 있다. 실직이나 휴업으로 보험료를 내지 못했던 기간만큼 추가로 보험료를 내는 ‘추납’과 1999년 이전 일시금으로 받았던 국민연금을 다시 내는 ‘반납’ 제도도 있다.

정정태 국민연금공단 가입지원실 차장은 “최근 추납, 반납 신청자 중 베이비부머의 비중이 가파르게 증가하고 있다”고 전했다.

지난해 7월부터는 경제적 여유가 있을 때 보험료를 미리 내는 식으로 가입 기간을 늘리는 제도를 시행하고 있다. 최대 5년까지 미리 낼 수 있다. 이 또한 베이비부머를 염두에 뒀다. 실제로 신청자 3674명 중 2210명(60.1%)이 베이비부머였다.

하지만 경제 사정이 좀처럼 좋아지지 않는 상황에서 이런 제도가 사각지대를 얼마나 개선할 수 있을지에 대한 우려는 여전하다. 전문가들은 “최근의 경제 상황을 반영해 베이비부머가 노후 보장 수단으로 연금을 활용하도록 특단의 조치를 만들어야 한다”고 지적한다.

이지은 기자 smiley@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0