저축보험 제대로 이용하기

“목돈 불릴 곳은 없고, 세금 부담은 늘고….”

주부 김모(42) 씨는 요즘 인터넷 재테크 사이트를 수시로 확인한다. 목돈 불릴 곳이 마땅치 않기 때문이다. 은행의 1년 정기예금 이자는 2%대. 정부의 각종 부양대책에도 부동산 시장에는 여전히 찬바람이 분다. 게다가 세수가 부족해진 정부가 각종 비과세 감면 혜택을 줄이고 금융소득 과세를 강화하는 분위기다. 김 씨는 “이자가 낮아 은행이 돈을 불리는 곳이 아니라 맡기는 곳이 됐다”며 “비과세 상품을 통한 ‘세(稅) 테크’ 상품을 주로 알아보고 있다”고 말했다.

재테크 ‘공황시대’다. 낮은 금리와 침체된 부동산 시장, 요동치는 주식시장에서 지친 투자자들이 비과세 상품을 적절히 활용하는 재테크에 눈독을 들이고 있다. 보험사의 대표적인 ‘스테디셀러’ 상품인 비과세 저축보험에 관심이 쏠리는 이유다.

최춘석 하나생명 차장은 “올해부터 금융종합소득과세 기준이 4000만 원에서 2000만 원으로 강화돼 지난해와 올해 초에 고소득 자산가들의 저축보험 가입이 많았다”며 “요즘에도 비과세 저축보험에 대한 관심이 꾸준히 늘고 있다”고 말했다.

연말정산을 대비하는 직장인들의 관심도 높다. 김일수 KB국민은행 강남스타PB센터 팀장은 “세법 개정안이 국회를 통과하게 되면 내년부터 연금저축의 소득공제 혜택이 세액 공제로 전환될 것”이라며 “세금 감면 혜택이 줄기 때문에 새로운 절세 상품을 찾거나 공격적인 투자로 새로운 수익을 창출할 필요가 있다”고 말했다.

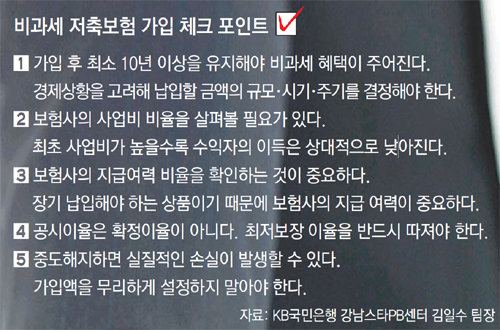

저축보험의 장점은 은행 예금이나 적금 이자보다 공시이율(보험사가 적용하는 금리)이 높다는 점이다. 연 복리 상품이기 때문에 노후 자금이나 자녀교육 자금 등을 위한 장기 목돈 마련에도 좋다. 결혼 초기에 가입해 자녀가 초등학교에 입학할 무렵 교육 자금으로 찾아 쓰거나 조기 은퇴를 대비해 40대부터 목돈을 마련하는 방안으로 비과세 저축보험을 활용할 수 있다.

비과세 혜택에는 조건이 있다. 저축보험에 가입하고 비과세 혜택을 받으려면 만기(보험 혜택을 볼 수 있는 기간)는 최소 10년이 돼야 한다. 납입기간(보험료를 납입하는 기간)은 보험사마다 다르지만 거치형의 일시납 상품과 월납 상품을 설정할 수 있다.

재테크 전문가들은 “직장인들의 경우 노후를 대비한 국민연금, 개인연금, 퇴직연금과 같은 3대 노후보장 상품을 가입하고 목돈은 비과세 저축보험으로 준비해도 좋다”고 말한다.

10년 유지 각오해야 이득

장기간 목돈이 묶인다는 점은 저축보험의 약점이다. 보험 상품이기 때문에 초기 사업비가 발생한다. 만기 전에 해지를 하게 되면 손해를 볼 가능성이 크다. 재테크 전문가들은 “일반적으로 7년 이내에 해지를 하면 은행 예금보다 수익성이 떨어진다”고 말한다. 젊을수록 갑자기 큰돈을 써야 할 때가 많다. 가입 목적과 수입 상황을 고려해 보험료와 납입 기간을 정한다.

최근 저축보험 상품 가운데 연금전환 특약이 포함된 경우도 많다. 만기 시에 보험금을 연금 형태로 전환해 받을 수 있는 장점이 있다. 평균 수명이 늘어나는 추세이기 때문에 연금으로 전환할 경우 가입 시점의 연금 생존율을 적용하는 상품이 유리하다.

박용 기자 parky@donga.com

Money&Life >

이런 구독물도 추천합니다!

-

딥다이브

구독

-

사설

구독

-

이주의 PICK

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0