특허료 세금 돌려달라는 MS에 국세청, 불가 방침 확정… 10월 통보

대법원 판례는 MS에 다소 유리… 법조계 “다국적기업 과세 강화해야”

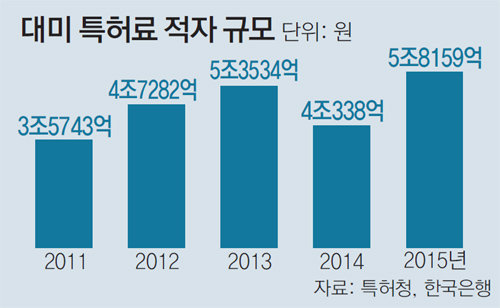

지난달 말 미국 마이크로소프트(MS)사가 한국 세무당국에 “특허 사용료에 물린 법인세 6340억 원을 돌려달라”고 청구한 것에 대해 국세청이 ‘환급 불가’ 방침을 결정한 것으로 확인됐다. 이에 따라 4120억 원 규모의 KB국민은행 조세소송(2015년)을 뛰어넘는 역대 최대 규모의 조세소송이 불가피할 것으로 전망된다.

21일 법조계와 세무업계 등에 따르면 국세청은 MS의 세금반환 청구에 대해 “한국에서 이뤄진 상거래에 과세당국이 세금을 매기는 것은 당연하다”며 다음 달에 환급 거부를 통보할 예정이다.

논쟁의 대상은 삼성전자가 원천징수를 통해 국세청에 낸 법인세다. 삼성전자는 스마트폰, PC 등을 만들면서 MS의 특허를 사용했고 그 대가로 연 1조 원 안팎의 특허료를 지불했다. 이 과정에서 삼성전자는 MS에 특허료를 주기 전에 법인세법 및 한미 조세조약에 따라 특허료의 최대 15%를 원천징수 형태로 국세청에 납부했다. MS 측은 이에 대해 “특허권은 미국에 등록돼 있는 지적재산이기 때문에 한국 정부가 세금을 가져갈 권리는 없다”고 주장했다.

정부는 이에 대해 “MS 논리대로라면 한국 기업이 미국 특허기술을 사용할 때는 특허료 자체를 낼 필요가 없는 셈”이라고 반박하고 있다. 한국 기업이 MS의 특허를 사용할 때는 MS 특허의 등록 지역과 상관없이 대가를 지불하기 때문에 그에 따른 세금을 내는 건 정당하다는 지적이다. 게다가 2008년 개정된 법인세법은 외국 특허가 국내 제조·판매 등에 쓰였을 때는 국내에서 사용된 것으로 규정하고 있다.

다만 국세청은 대법원의 과거 판례가 MS에 유리하게 작용할 수 있다는 점을 우려하고 있는 것으로 알려졌다. 대법원이 1992년 국내에 등록되지 않은 특허의 사용 대가에 법인세 원천징수를 할 수 없다고 판결했기 때문이다.

법조계 안팎에서는 이 같은 대법원 판례가 조정될 필요가 있다는 지적이 나온다. 국제적 과세기준으로 통용되는 경제협력개발기구(OECD) 모델 조세조약은 ‘특허료에 매기는 세금은 등록지 여부와 무관하다’고 규정하고 있기 때문이다.

세종=이상훈 기자 january@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0