[국민연금 개편안 논란]정부, 경제상황따른 ‘자동조정’ 추진

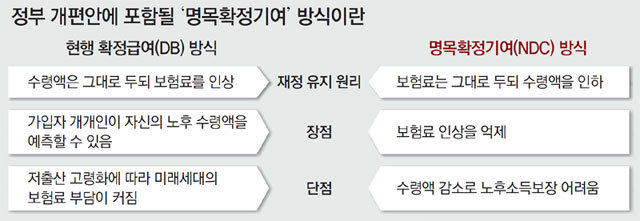

정부가 국회에 제안하기로 한 ‘명목확정기여(NDC)’ 방식 국민연금의 핵심은 ‘자동 조정 장치’다. 연금 수령액을 인구 구조나 경제 성장률 등 지표와 연동해 조정하면서 기금 고갈을 막겠다는 것이다. 재정 안정 보완책이지만 정작 무슨 지표를 언제부터 어떻게 연동시킬지는 구체적으로 정하지 않아 책임을 국회에 떠넘기려는 게 아니냐는 지적이 나온다.

○ 연금 수령액-보험료 자동 조정이 대세

나라마다 세부적인 방식은 다르지만 자동 조정 장치 도입은 대세다. 연금 개혁 방향을 두고 대립해온 국제노동기구(ILO)와 월드뱅크(World Bank)도 자동 조정 장치에는 한목소리로 찬성한다. 이탈리아와 노르웨이가 스웨덴과 유사한 장치를 도입했다. DB 방식을 유지하는 독일은 경제성장률, 출산율 등 사회·경제적 변수를 반영해 보험료율과 소득대체율을 조정한다.

일본은 2004년 ‘거시 경제 슬라이드’를 도입했다. 기대여명이 길어지고 출산율이 떨어지면 연금 수령액을 자동으로 깎는다. 덴마크와 핀란드도 기대여명에 따라 연금 수급 시점을 늦추거나 수령액을 줄인다.

○ “알맹이 없는 면피성 대책”

수령액을 경제 성장률, 물가 상승률, 임금 상승률 등 어느 지표와 연동할지를 두고도 노사가 대립할 수 있다. 사회적 대화가 성숙한 스웨덴에서도 자동 조정 장치 도입에는 14년이 걸렸다.

정부도 소극적이다. 정부는 국회에 제출할 개편안에 NDC 방식과 자동 조정 장치 도입의 세부 방안은 담지 않을 방침이다. 보건복지부 관계자는 “NDC 방식을 주요한 재정 안정화 방안으로 제시하겠지만 정교한 내용을 담기엔 시간이 부족하다”고 말했다.

이에 따라 14일 내놓은 네 가지 안에 재정 강화 방안이 빠진 점을 고려해 정부가 ‘면피성’으로 NDC 방식을 포함시키는 것 아니냐는 지적이 나온다. 이날 발표한 정부안은 △현행 소득대체율(40%)과 보험료율 유지(9%) △현행 제도를 유지하되 기초연금만 25만 원에서 40만 원으로 인상 △소득대체율 45%, 보험료율을 12%로 인상 △소득대체율 50%, 보험료율 13%로 인상 등 4개안이다.

한 국책연구원 관계자는 “현재 정부의 NDC 도입 추진은 제대로 된 재정 안정 방안이 아닌, ‘기금 고갈 대책이 있느냐’는 비판을 모면하기 위한 형식적인 꼼수”라고 지적했다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[송평인 칼럼]결론 내놓고 논리 꿰맞춘 기교 사법](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130511483.1.thumb.jpg)

댓글 0