반도체 주문 줄고 4분기 부진 전망

전문가 “내년 ‘상저하고’ 가능성”

반도체 업황이 둔화될 것이라는 우려가 확산되면서 국내 증권사들이 삼성전자 목표주가를 줄줄이 내려 잡고 있다. 올 4분기(10∼12월) 실적에도 빨간불이 켜지자 삼성전자 주가는 1년 9개월 만에 3만 원대로 떨어졌다.

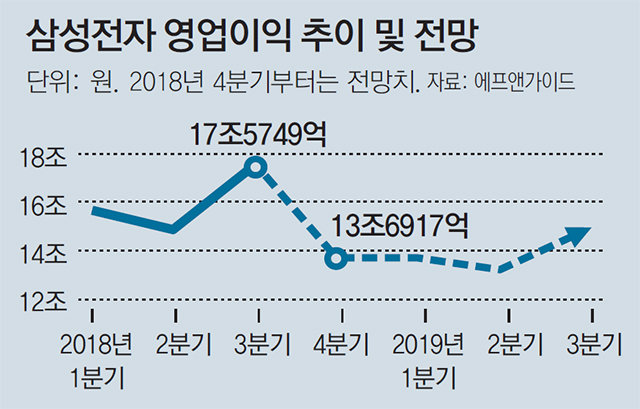

17일 금융투자업계에 따르면 이달 14∼17일 12개 증권사가 발표한 삼성전자의 올 4분기 영업이익 전망치는 평균 13조6917억 원으로 당초 전망치 15조5583억 원보다 12% 줄어들었다. 목표주가는 7.8% 하향 조정했다. 증권사 12곳 중 대신증권을 제외한 11곳이 목표주가를 낮췄다.

삼성전자 실적과 주가에 먹구름이 짙어진 것은 반도체 부문의 부진 때문이다. 경기 불황에 글로벌 정보기술(IT) 기업의 수요가 줄면서 반도체 주문량이 감소하고 있기 때문이다. 미국의 반도체 시장조사업체 IC인사이츠에 따르면 내년 D램 시장은 올해보다 1% 줄어들 것으로 전망된다. 지난해 77% 성장에 이어 올해도 39% 성장률이 예상되지만 내년에는 역성장한다는 의미다.

올 5월 주식 액면분할 뒤 삼성전자 주식을 사들인 개미(개인투자자)들의 시름도 커졌다. 액면분할 뒤 이달 14일까지 개인은 삼성전자 주식 3조6799억 원어치를 순매수했다. 반면 외국인과 기관은 각각 1조5333억 원, 2조1311억 원어치를 순매도했다. 삼성전자 소액주주는 약 67만 명에 이른다.

반도체 애널리스트들은 삼성전자 주가가 내년 ‘상저하고’ 흐름을 나타낼 것으로 전망했다. 장기적으로 D램 수요가 증가할 수밖에 없어 3분기(7∼9월) 이후에는 실적 회복을 기대할 수 있다는 이유에서다. 노근창 현대차증권 리서치센터장은 “향후 데이터센터 등 D램 수요가 더 커질 요인이 많다”며 “주가는 실적에 선행해서 움직이기 때문에 내년 3월 전후로 반등할 가능성이 높다”고 전망했다.

박성민 기자 min@donga.com

박성민 기자 min@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

댓글 0