美기준금리 인상 속도조절 뒤 국내 주담대 금리 역전현상 심화

전문가 “격차 더 벌어질 가능성”

미국의 기준금리 인상 전망 하향 조정 여파로 국내 시중은행의 고정형 주택담보대출(주담대) 금리와 변동형 금리의 역전 현상이 심화되고 있다. 일부 시중은행에서는 변동금리가 고정금리보다 0.8%포인트 높아졌다. 이에 따라 변동금리 담보대출을 고정금리 상품으로 갈아타야 한다는 조언도 나온다.

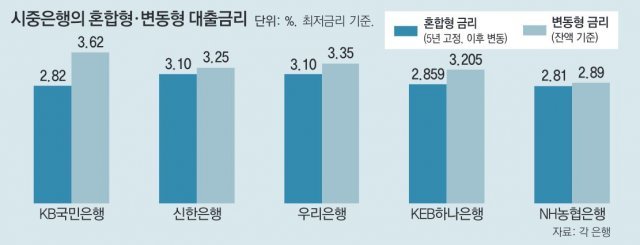

23일 금융권에 따르면 KB국민, 신한, 우리, KEB하나, NH농협은행 등 주요 시중은행의 고정금리 상품인 혼합형 주담대와 변동형의 대출의 금리 격차가 최대 0.8%포인트까지 벌어졌다. 혼합형 주담대는 일정 기간 고정금리가 적용되고 이후 변동금리로 바뀌는 ‘고정금리형 상품’이다.

국민은행의 혼합형 주담대 금리(5년 고정, 이후 변동금리)는 연 2.82∼4.32%로, 잔액 기준 코픽스(COFIX·자금조달비용지수)에 연동된 변동형 주담대 금리(연 3.62∼4.82%)와 비교했을 때 하단이 최대 0.8%포인트 낮다. 신규취급액 기준 변동형 주담대 금리와 비교해도 혼합형의 최저금리가 0.66%포인트 낮은 것으로 나타났다.

코픽스가 아닌 금융채를 혼합형 금리의 기준으로 삼는 하나은행도 고정금리가 변동금리보다 유리하다. 24일 하나은행의 금융채 6개월물 기준 변동금리는 3.205∼4.405%다. 이는 금융채 5년물을 기준으로 하는 고정형 금리(2.859∼4.059%)보다 0.346%포인트 높다.

보통 금리 인상기에는 변동금리가 고정금리(혼합형)보다 낮다. 고정형 담보대출이 금리 변동에 따른 불확실성 리스크가 적은 대신 높은 금리가 적용되는 것이다. 그런데 최근 들어서는 변동금리가 고정금리보다 높은 이상 현상이 발생하고 있다.

이는 우선 혼합형 주담대 금리의 기준이 되는 금융채 5년물 금리가 가파르게 떨어지고 있기 때문이다. 미국 연방준비제도(Fed)가 내년 기준금리 인상 전망을 3회에서 2회로 하향 조정한 직후 미국 10년물 국채 금리는 9개월 만에 최저 수준으로 떨어졌다. 국내에서도 금융채 AAA등급 5년물 금리가 이달 19일 현재 2.026%로 2년 만에 최저치를 기록했다.

반면 변동금리의 기준이 되는 코픽스는 급격하게 오르면서 주담대 변동금리도 덩달아 뛰었다. 한국은행의 기준금리 인상 움직임에 영향을 받은 것이다. 신동일 국민은행 강남스타PB센터 PB팀장 “현재의 변동금리에는 지난달 한은의 기준금리 인상분이 아직 반영되지 않았다”며 “앞으로 고정금리와 변동금리가 더 벌어질 수 있는 만큼 변동금리 대출을 쓰고 있다면 고정금리로 갈아탈 것을 추천한다”고 말했다.

김성모 기자 mo@donga.com

김성모 기자 mo@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

댓글 0