은퇴후 장기임대주택 절세법

A. 우선 올해부터 연 2000만 원 이하인 주택임대소득에 대한 비과세가 분리과세(14%)로 전환된다. 단, 주택임대사업자 등록(구청 및 세무서)을 하고 임대료가 연 증가율 5% 이하인 경우 세액 계산 시 필요경비 60%가 차감되고 주택임대소득 외 다른 종합소득금액이 2000만 원 이하인 경우에 적용하는 공제(400만 원)를 적용받을 수 있다. 김 부장의 경우 필요경비는 60%가 적용되지만, 퇴직 전까지는 종합소득금액이 2000만 원이 넘기 때문에 공제금액 400만 원은 퇴직 후 소득이 발생하지 않는 연도부터 적용된다.

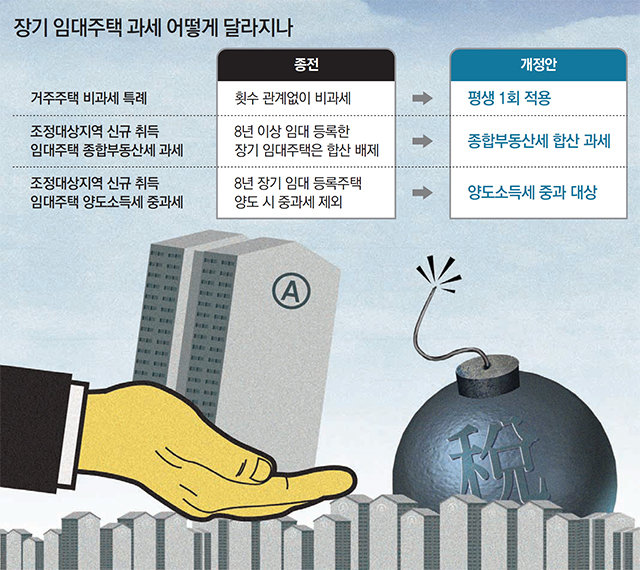

김 부장이 집을 줄여가기 위해 현재 거주하고 있는 주택(A)을 양도한다면 거주주택 외에는 전부 장기임대주택으로 등록된 주택(a, b)이므로 거주주택(A)에 2년 이상 거주했을 시 우선적으로 비과세를 적용받을 수 있다.

새롭게 취득한 거주주택(B)의 경우 오히려 양도 시 장기임대주택 때문에 다주택에 해당해 중과세 대상이 될 수 있다. 보유하고 있는 장기임대주택은 양도소득세 중과세 판단 시 주택 수에서 제외되지 않으므로 조정대상지역에서 새롭게 취득한 거주주택(B)을 양도하는 경우 중과세가 되는 것이다.

한편 새로 임대주택(c)을 취득하는데 해당 임대주택이 조정대상지역에 있다면 종합부동산세 합산배제 대상에 해당하지 않기 때문에 종부세 과세 대상이 될 수 있다.

향후 임대주택을 양도하는 경우에도 종전에 취득해 임대 중이던 장기임대주택에 대해서는 중과세가 배제되고 장기보유특별공제가 적용 가능하다. 임대 개시 당시 기준시가 6억 원(비수도권 3억 원) 이하의 주택이면서 8년 이상 임대하는 경우 장기보유특별공제 50%가, 10년 이상 임대하는 경우 70%가 적용된다. 하지만 새롭게 취득한 임대주택은 원칙적으로 중과세 배제 대상에 해당하지 않는다.

조영욱 국민은행 세무자문팀장

머니 컨설팅 >

구독

![[머니 컨설팅]리츠-월지급식 ELS, 생활비 확보 유리](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2019/01/28/93900451.1.jpg)

이런 구독물도 추천합니다!

-

이럴땐 이렇게!

구독

-

광화문에서

구독

-

담배 이제는 OUT!

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

댓글 0