영업이익 4조4301억… 31.6% 급감, 2년연속 사상 최대 실적 빛바래

반도체 수요 줄고 가격하락 겹친 탓

하반기 D램 등 수요 회복될듯, “첨단 고부가제품으로 돌파구 모색”

SK하이닉스가 지난해 매출 40조 원, 영업이익 20조 원 시대를 열었다. 2년 연속 사상 최대 경영실적을 경신한 것이다. 하지만 이 실적은 지난해 4분기(10∼12월)에 ‘어닝쇼크’를 내면서 빛이 바랬다. 위축되고 있는 반도체 시장이 올해 하반기부터 돌아설지 시장의 관심이 높아지고 있다.

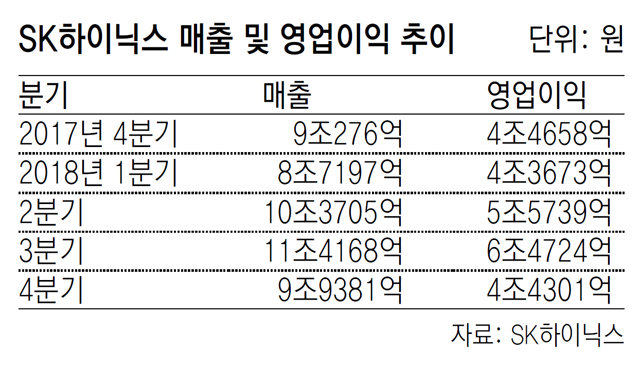

SK하이닉스는 24일 지난해 4분기에 매출 9조9381억 원, 영업이익 4조4301억 원(연결 기준)의 실적을 냈다고 공시했다. 전년 동기와 비교하면 매출은 10.1% 늘어났지만 영업이익은 0.8% 줄어든 것이다. 전기와 비교하면 매출은 13.0%, 영업이익은 31.6%나 줄었다.

앞서 3분기(7∼9월)에 SK하이닉스는 매출액 11조4168억 원, 영업이익 6조4724억 원으로 분기 기준 사상 최대 매출액과 영업이익 기록을 세웠다.

SK하이닉스의 4분기 D램 출하량은 전 분기 대비 2% 감소했다. 평균판매가격은 11%나 떨어졌다. 낸드플래시 메모리는 출하량이 10% 증가했지만 평균판매가격은 21%나 떨어진 것으로 나타났다. 지난해 10월 ‘M15’(15번째 생산공장) 공사를 마친 뒤 초기 제품 생산에 들어가고, 연말 성과급을 지급하는 등 일회성 비용의 지출이 컸던 점도 실적에 마이너스 요인으로 작용했다.

반도체 불황이 상반기까지 지속될 것으로 예상되면서 올해 전망도 밝지만은 않다. SK하이닉스 측은 전반적 수요 약세와 계절적 영향 등을 고려해 올해 1분기(1∼3월) D램 출하량이 10% 정도 감소할 것으로 내다봤다. 일각에서는 서비스센터의 재고 조정이 이어지면서 1분기만 20% 이상 하락할 것이란 비관적인 전망도 나오고 있다. D램은 SK하이닉스 매출의 약 80%를 차지한다.

하지만 하반기부터는 분위기가 반전될 것으로 보인다. SK하이닉스는 새로운 클라우드 서비스와 신규 중앙처리장치(CPU) 등의 출시로 D램 수요가 회복될 것으로 내다봤다. 낸드플래시 메모리도 가격 하락으로 솔리드스테이트드라이브(SSD) 탑재율과 용량이 늘면서 수요가 회복될 것으로 예상하고 있다. SK하이닉스는 고부가가치 제품과 첨단기술에 집중하면서 시장 상황에 유연하게 대처할 계획이다. 차진석 SK하이닉스 재무담당 부사장은 “최근 거시경제의 변동성이 커지고 있고, 반도체 시장이 생각보다 약세 흐름을 보이고 있어 장비 투자금액은 지난해보다 약 40% 축소할 계획”이라며 “필요하다면 공정 전환 속도를 늦추는 방식으로 투자를 더 줄일 가능성도 염두에 두고 운용하겠다”고 밝혔다.

SK하이닉스는 지난해 연간으로 매출액 40조4450억 원, 영업이익 20조8437억 원을 기록하며 2년 연속 사상 최대 실적을 경신했다. 2017년에도 매출액 30조1094억 원, 영업이익 13조7213억 원으로 사상 최대 실적을 경신한 바 있다. 이에 따라 SK하이닉스는 올해 성과급으로 월 기준급여의 1700%를 지급하기로 결정했다. 지난해는 1600%였다.

허동준 기자 hungry@donga.com

허동준 기자 hungry@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

댓글 0