수익구조 복잡해 상품 숙지 필수, 작년 하락장서도 이익 내 인기

ELS도 ‘고위험 고수익’이 원칙… 투자 시기-기초자산 분산 필요

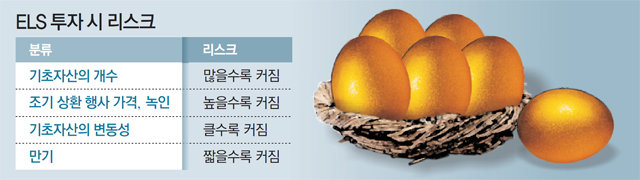

A. 주가연계증권, 즉 ELS(equity-linked securities)는 복잡한 파생상품의 한 종류로, 개별 주식의 가격이나 주가지수에 따라 투자수익이 결정되는 유가증권이다. 수익구조가 복잡하기 때문에 투자하기 전에 꼼꼼히 설명서를 읽어봐야 한다.

지난해 글로벌 증시가 하락하는 상황에서도 ELS 투자자들은 수익을 봤고 발행금액도 86조 원을 넘을 정도로 인기가 많았다. 지금도 1년 만기 정기예금 금리의 2∼3배 정도인 수익률로 발행되고 있다.

ELS는 개별 주식 가격과 연계해 수익률이 정해지는 ‘종목형’과 주가지수에 연계해 움직이는 ‘지수형’ 두 가지로 나눌 수 있다. 개별주식 종목형은 변동성이 더 크기 때문에 지수형이 상대적으로 더 안정적이다.

ELS는 스텝다운(step down)형 구조가 일반적이다. 스텝다운형 ELS는 3∼6개월마다 돌아오는 조기상환 평가일에 일정 조건(기초자산이 상환 배리어를 상회)을 만족하면 정해진 만기보다 빨리 원금과 정해진 이자를 받을 수 있다. 스텝다운형 ELS에는 ‘노(No) 녹인구조 ELS’와 ‘녹인구조 ELS’가 있다.

대부분의 ELS에는 중국 종합주가지수가 포함돼 있다. 중국 종합주가지수는 변동성이 커 높은 수익률을 기대할 수 있고 반대로 리스크도 큰 편이다. 2015년 5월 고점일 때 가입했던 홍콩H주 ELS가 2016년 초 ‘녹인 50’(가입시점 지수 대비 50% 이하로 떨어지는 것) 미만으로 하락한 적이 있다. 원금 손실이 될 수 있었는데 다행히 다시 2018년 초 상승해서 원금과 이자를 모두 받게 됐다.

매월 생활비를 받고 싶은 투자자는 ‘이자지급식 ELS’, 달러를 가진 소비자는 ‘달러형 ELS’ 투자를 고려하면 된다.

마지막으로 ELS 투자도 손실이 발생할 수 있는 투자 상품이기 때문에 투자 시기와 기초 자산을 분산해 투자하는 게 좋다.

김현섭 국민은행 WM 스타자문단 PB팀장

김현섭 국민은행 WM 스타자문단 PB팀장

![[머니 컨설팅]약정수익+수익배분 ‘스플릿펀드’… ELS 수익률 저조할 땐 갈아탈만](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2019/04/29/95309828.2.jpg)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

댓글 0