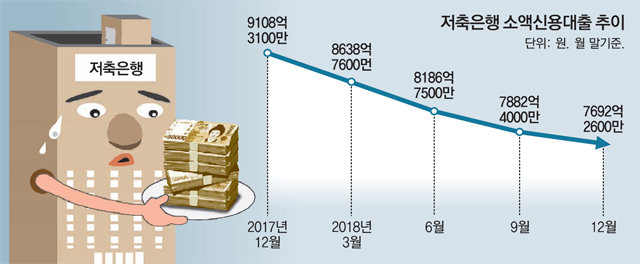

작년말 소액신용대출규모 7692억

저축은행들이 대출 문턱을 높이면서 서민들을 대상으로 한 소액신용대출 규모가 빠른 속도로 줄고 있다. 보험 약관대출을 받은 사람들에 대한 금융권의 대출심사도 이달부터 강화될 예정이다. 이에 따라 급전이 필요한 저신용자들이 자칫 제도권 밖으로 밀려날 수 있다는 우려가 나온다.

1일 금융감독원 금융통계정보시스템에 따르면 국내 79개 저축은행의 소액신용대출 잔액은 2018년 12월 말 기준 7692억 원으로 집계된다. 1년 전(9108억 원)보다 15.5%가량 줄어든 수치다.

소액신용대출은 건당 300만 원 이하 규모로 금리는 일반 신용대출보다 높지만 대출 실행이 빠르게 이뤄져 ‘급전 대출’이라고도 불린다. 저축은행 소액신용대출 규모는 2016년 3월 말까지만 해도 1조1449억 원에 달했지만 그 후 줄곧 감소세다. 같은 기간 저축은행 전체 대출 규모가 21조 원 늘어난 것과는 대조적이다.

규제의 효과로 저축은행 대출금리는 낮아졌다. 지난해 12월 저축은행의 가계신용대출 평균금리(신규 취급)는 19.3%로 1년 전에 비해 3.2%포인트 하락한 것으로 집계됐다. 문제는 금리가 낮아진 만큼 심사도 강화돼 저축은행의 높아진 대출 문턱을 넘지 못하는 저신용자들이 대부업체 및 불법 사금융으로 밀려날 수 있다는 점이다. 최근 서민금융연구원의 설문조사에 따르면 대부업체 이용자의 63.5%는 대부업체를 찾은 이유로 ‘기존 금융기관 이용 불가’를 꼽았다.

게다가 이달부터는 서민들이 자주 이용하는 보험 약관대출 정보도 모든 금융권에 공유된다. 이렇게 되면 약관대출이 많은 대출자에 대한 다른 금융회사들의 대출 심사가 까다로워질 수 있다.

전문가들은 저신용자들이 사금융에 빠지기 전에 정책금융상품을 이용할 수 있도록 홍보를 강화해야 한다고 지적한다. 조성목 서민금융연구원장은 “금융기관 접근성이 떨어지고 대부업체에서도 대출이 거절되는 저신용자가 많다”며 “개인 맞춤형 상담 시스템과 채무조정 제도를 강화해야 한다”고 말했다.

장윤정 기자 yunjung@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

댓글 0