P2P에 물린 돈, 700억원 추산… 작년 민원 30배 껑충

예-적금보다 높은 수익률로 인기… 도입 5년만에 누적 대출 3조 돌파

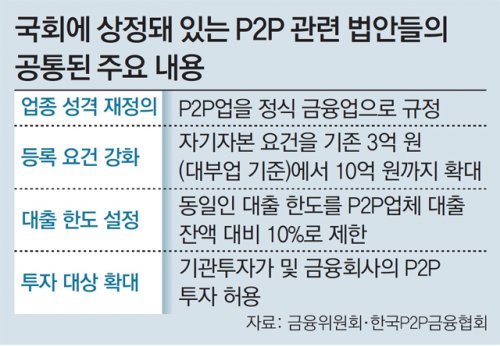

부실관리에 연체율 7.07%까지 상승… 감독 강화 ‘P2P법’은 국회서 낮잠

30대 장모 씨는 2년 전 여윳돈 3000만 원을 부동산 P2P(Peer To Peer·개인 간) 대출에 투자했다. 투자금을 부동산과 P2P 두 곳에 분산 투자하며 장 씨가 매월 거둬들인 투자수익금은 50만 원. 연 환산 수익률이 20%에 이르는 고수익 투자였다. 처음 하는 P2P 투자에 쏠쏠한 재미를 본 장 씨는 수익을 내면 이를 곧바로 다음 대출 상품에 투자하는 식으로 투자 액수를 불려 갔다.

저금리 시대에 높은 수익률을 낼 수 있어 인기를 끌던 P2P 대출 때문에 투자자들의 피해가 잇따르고 있다. P2P 대출은 불특정 다수가 개인 또는 법인에 대출해주는 새로운 개념의 대출 방식이다. P2P업체는 자사 홈페이지에 사업내용, 차주의 신용도, 투자 수익률 등을 공시하고 여러 대출자에게 투자금을 모집한 뒤 대출을 실행한다. 투자자는 대출 이자로 투자 수익을 얻고 P2P업체는 차주와 투자자로부터 대출 중개 수수료를 받는 구조다. 투자자들은 시중은행 예·적금보다 훨씬 높은 수익을 낼 수 있지만, 대출 연체가 발생해 이자를 제때 받지 못하거나 경우에 따라 원금을 떼일 수도 있다.

사기나 횡령 등의 범죄 혐의로 대표가 구속되거나 회사 문을 닫는 곳도 속출하고 있다. 이런 업체 중에는 쇳덩이를 금색으로 칠하고 이를 금괴라며 투자자를 속인 곳도 있었다. 빌딩 짓는 것에 돈을 빌려줬다고 공시해 놓고 정작 돈 빌린 사람은 부지조차 매입하지 않은 곳도 나왔다. 지금까지 이런 부실회사 10곳 이상이 시장에서 퇴출됐다.

투자자들의 민원도 늘고 있다. 금융감독원에 따르면 지난해 P2P 관련 소비자 민원 건수는 1867건이었다. 2017년(62건)의 30배에 이른다. 한 P2P업체 관계자는 “일부 업체에서 불법 행위와 부실이 생긴 탓에 전체 업계가 불신을 받고 있다”고 말했다.

투자자 피해는 늘고 있지만 이를 규제할 수단은 마땅치 않다. P2P업체는 현행법상 금융회사가 아닌 통신판매업자라서 금융 당국이 이를 직접 제재할 권한이 없기 때문이다. 현재 P2P업체들은 모회사 아래 대부업체를 자회사로 두고 대출 영업을 하고 있다. 사실상 금융업을 영위하면서도 감독의 사각지대에 놓여 있는 것이다.

김형민 기자 kalssam35@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

댓글 0