규제 도입뒤 다중채무자 비중 급감

은행들 평균 DSR 52.4%→41.2%…90% 초과 대출 비중은 5.3%뿐

2금융권도 17일부터 DSR 적용…“대출 연장 힘들어질수도”

지난해 10월 채무자의 소득을 기준으로 대출 상환 능력을 좀 더 꼼꼼하게 따지는 총부채원리금상환비율(DSR) 규제가 도입된 이후, 시중은행에서 다중 채무자의 비중이 크게 줄어든 것으로 나타났다. 주요 시중은행들이 기존 대출과 신규 대출을 합쳐 연 상환액이 소득의 70%를 넘어설 경우 대출을 원칙적으로 내주지 않고 있기 때문이다.

이달 17일부터는 2금융권에도 DSR가 확대 시행될 예정이어서 시중은행에서 대출이 막힌 사람은 추가로 소득이 늘어나지 않는 이상 저축은행이나 상호금융 등에서 대출을 받는 것도 매우 까다로워질 것으로 보인다.

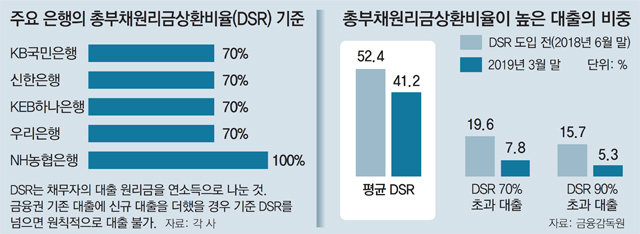

2일 금융권에 따르면 시중은행의 평균 DSR는 규제가 도입되기 전인 지난해 6월 말 기준 52.4%에서 규제 시행 이후인 올해 3월 말 기준 41.2%로 11.2%포인트 낮아졌다. DSR는 채무자가 금융권에서 진 빚의 총 원리금 상환액을 연간 소득으로 나눈 수치다. 즉, DSR가 70%라는 것은 연소득 중 70%를 원금과 이자를 갚는 데 쓴다는 뜻이다. 시중은행 대출 중 DSR가 70%를 초과하는 고위험 대출 비중은 같은 기간 19.6%에서 7.8%로 절반 이하로 떨어졌다. DSR 비중이 90%인 초고위험 대출 비중도 15.7%에서 5.3%로 급감했다. 즉, 시중은행이 신규로 대출을 받을 때 DSR 비중이 높은 채무자에게는 추가로 대출을 집행하지 않았다는 뜻이다.

DSR는 강제 규정이 아닌 권고 사항에 불과하지만 KB국민, 신한, KEB하나, 우리은행 등 주요 시중은행들은 이미 당초 100% 안팎이었던 DSR 기준을 70% 수준으로 강화했다. 신규 대출을 받을 때 이 비율을 넘길 경우 별도로 본사의 승인을 받도록 한 것이다. 다만 채무자의 상황에 따라 고위험 대출이라도 연체 등의 부실 위험이 없을 경우 영업점 재량에 따라 추가 대출이 가능하다. 시중은행 관계자는 “DSR 규제는 권고 사항이라 은행이 자체적인 판단으로 대출을 예외적으로 집행할 수 있지만 고위험 대출은 가급적이면 내보내지 않고 있다”고 말했다.

지금까지 이 규제는 은행 등 1금융권의 대출에만 적용됐지만 앞으론 2금융권에서도 시행된다. 통상 시중은행에서 대출이 막힌 소비자는 추가 대출을 받기 위해 저축은행이나 상호금융의 문을 두드린다. 하지만 앞으로는 자신의 연소득 대비 원리금 상환액 기준을 꽉 채운 소비자는 2금융권에서 추가 대출을 받기가 힘들어진다.

금융당국에 따르면 2금융권의 현재 평균 DSR는 상호금융은 261.7%, 저축은행은 111.5%다. 당국은 이 수치를 내년 말까지 상호금융은 160%, 저축은행은 90%까지 각각 낮출 계획이다. 보험과 카드·캐피털사도 기존 대비 3∼15%포인트 정도 평균 DSR를 줄여야 한다. 당국은 대출이 급한 소비자를 어느 정도 배려하는 수준으로 목표치를 설정했다고 하지만 시장에선 다중 채무자들은 당장 신규 대출이 어려워질 것으로 전망한다. 상호금융 관계자는 “시중은행과 2금융권에서 대출을 복수로 받은 소비자는 대출 연장이 힘들어지는 상황이 생길 수 있다”고 말했다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

댓글 0