A. 100세 시대라는 말이 어색하지 않을 정도로 평균 수명이 길어지고 있다. 오래 산다는 것은 그만큼 은퇴 이후 근로소득이 없이 보내야 하는 시간이 길어진다는 것을 의미한다. 은퇴하기 전에 노후를 위한 투자가 필수적이다.

한국이 저금리 저성장 시대로 접어들어 노후 대비는 더 어려워졌다. 과거에는 정기예금이나 적금만으로도 충분한 수익률을 기대할 수 있었지만 이제는 물가상승률을 따라잡기에도 버겁다.

우선 가장 중요한 것은 ‘하루라도 빨리 시작해야 한다’는 것이다. 사실 투자의 성과는 ‘수익률’과 ‘시간’의 함수이다. 기대수익률을 높이는 것도 중요하지만, 한 살이라도 어릴 때 투자를 시작한다면 ‘복리의 마법’을 통해 원하는 목표를 달성하기 쉬워진다. 김 씨의 경우도 이미 중년에 접어든 상황이다. 하지만 ‘늦었다고 생각할 때가 가장 빠르다’라는 말도 있다. 지금이라도 바로 시작하는 것이 중요하다.

다음으로는 변동성을 관리할 필요가 있다. 노후 자금인 만큼 안정적인 성과를 내는 것이 중요하다. 그렇기 때문에 은퇴 시기가 다가올수록 수익률을 높이기보다는 투자 위험을 더 낮춰야 한다. 자금이 필요한 시기에 수익이 아닌 손실 구간에 있다면 소중한 은퇴자산을 회복하기 어렵기 때문이다. 최근처럼 미중 무역분쟁 등 불확실성이 커지고 있는 글로벌 경제 환경에서는 이 점을 특히 유념해야 한다.

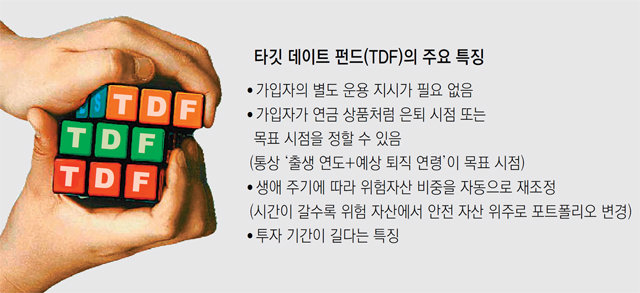

이러한 측면을 고려해볼 때 타깃 데이트 펀드(TDF·Target Date Fund)가 대안이 될 수 있다. TDF는 은퇴 시점의 목표를 정해 놓으면 시간이 지남에 따라 자동으로 주식의 비중을 조절해 주는 상품이다.

두 번째는 시간이 지남에 따라 위험 자산 비중을 자동으로 재조정한다는 것이다. 초기 시점에는 국내외 주식 등 위험 자산의 비중을 상대적으로 높게 유지한다. 이후 목표 시점이 다가올수록 주식의 비중을 줄이고 안정성이 강한 채권의 비중을 높여 간다. 이를 통해 은퇴자금을 사용해야 할 시기에 투자 성과를 안정적으로 관리할 수 있다.

이와 더불어 달러 자산 비중을 확보하는 것도 중요하다. 달러는 한국 주식과 상관관계가 낮은 대표적인 자산이기 때문이다. 또 달러는 대표적인 안전 자산이다. 변동성이 높게 나타나는 환경에서 내 자산 포트폴리오를 보다 안정적으로 유지할 수 있다.

오래 사는 것도 중요하지만, 그만큼 중요한 것이 행복하게 오래 사는 것이다. 그리고 경제력은 행복으로 가기 위한 최소한의 조건이다. 은퇴 준비는 빠르면 빠를수록 좋다.

이희주 SC제일은행 투자자문부 부장

이희주 SC제일은행 투자자문부 부장

![[머니 컨설팅]퇴직금 50%-퇴직연금은 전액 압류금지… ‘DC형’은 퇴직급여외 추가 적립금도 보호](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2019/06/10/95926938.1.jpg)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

![시선끌기 무리수가 빚어낸 하니 출석의 허무한 결말[광화문에서/박선희]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130502072.1.thumb.jpg)

댓글 0