주식 年2000만원 넘게 벌면 양도세

정부가 25일 금융세제 선진화 방향을 내놓은 것은 상품마다 제각각이던 금융투자상품 과세 체계를 단순화하고 수익에만 세금을 물리겠다는 취지다. 주식 양도차익처럼 과세 사각지대에 있던 세원을 끄집어내 ‘돈으로 돈을 버는’ 행위에 대해서도 엄격하게 세금을 부과하겠다는 의지도 담겼다.

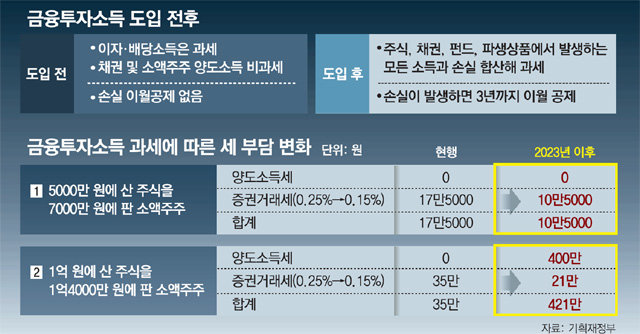

○ 개미도 2023년부터 주식으로 돈 벌면 과세

예를 들어 개인투자자가 1억 원을 국내 상장주식에 투자해 4000만 원의 양도차익을 냈다면 현재는 증권거래세(0.25%) 35만 원만 부담한다. 2023년부터는 4000만 원에서 2000만 원을 공제한 후 20%의 세율을 곱해 400만 원의 양도소득세를 내야 한다. 21만 원의 증권거래세(0.15%로 인하)를 합하면 총 421만 원으로 세금 부담이 껑충 뛰는 것이다.

일각에선 해외 주식으로 자금이 유출될 수 있다는 우려도 나온다. 이미 양도세를 내던 해외 주식과 비교해 국내 주식의 비과세 이점이 사라지기 때문이다. 이에 대해 기재부는 “국내주식은 2000만 원, 해외주식은 250만 원으로 기본공제에 차이가 있고, 해외 투자엔 환전수수료 등 추가비용이 있어 쉽게 이탈하지 않을 것”이라고 밝혔다.

○ 모든 상품 손익 합산해 과세

2022년부터는 각종 금융투자 상품을 한데 모아 손익을 통산한 뒤 순이익에 대해서만 ‘금융투자소득세’를 물린다. 주식, 채권 양도소득부터 선물·옵션과 주가연계증권(ELS), 상장지수펀드(ETF)까지 ‘금융투자소득’ 하나로 묶는다. 투자자들의 혼란을 막고 손실이 나도 세금을 물어야 했던 불합리한 현실도 해결하겠다는 취지다.금융투자소득은 기본적으로 1월부터 12월까지 한 해 손익을 통산해 과세한다. 이 기간 한 상품에서 수익이 2000만 원 났더라도 다른 상품에서 1000만 원의 손실을 봤다면 소득은 1000만 원으로 본다. 기본공제도 설정했다. 국내 상장주식은 2000만 원까지 해외주식·비상장주식·채권·파생상품 소득은 하나로 묶어 250만 원까지 공제해준다. 이 금액까지는 수익이 나도 과세하지 않는다는 얘기다.

2022년부터는 펀드(집합투자기구) 과세체계도 바뀐다. 펀드를 통한 이자·배당소득에는 지금처럼 배당소득세(14%)를 매기지만 상장주식 등 금융투자상품의 양도손익이나 평가손익, 펀드 환매 시 발생하는 소득은 ‘금융투자소득’으로 보고 과세한다.

세종=최혜령 herstory@donga.com / 장윤정 기자

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[사설]박정훈 1심 무죄… 부당한 명령 거부는 항명이 아니라는 뜻](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130833525.1.thumb.jpg)

![[사설]떠나는 주한 美 대사 “계엄은 일어나지 않기를 바란 불행”](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130833526.1.thumb.jpg)

댓글 0