임대료 5% 넘게 올린 사업자, 2년간 ‘종부세 폭탄’ 맞는다

- 동아일보

공유하기

글자크기 설정

상한선 어기면 합산배제 혜택 제외

과거에 덜 낸 세금도 추가로 내야

15일부터 합산배제 신고 받아

올해부터 임대료를 5% 넘게 올린 임대주택사업자는 종합부동산세 합산배제 대상에서 제외돼 세금 폭탄을 맞게 된다. 임대료 상한선을 어기면 앞으로 2년간 합산배제 적용을 받을 수 없고 과거에 합산배제로 덜 낸 세금까지 추가로 납부해야 한다.

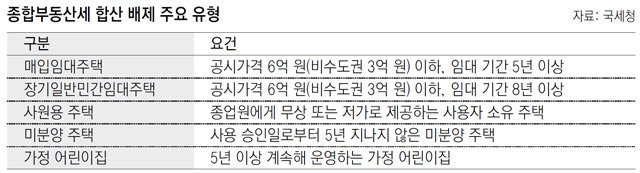

국세청은 올해 종부세 정기 고지에 앞서 합산배제 및 과세특례 대상자 23만 명에게 신고 안내문을 발송했다고 14일 밝혔다. 합산배제 신고 대상은 일정 요건을 갖춘 임대주택과 기숙사, 사원용 주택, 주택신축용 토지 등이다. 납세자가 해당 부동산을 신고하면 종부세 부과에서 제외된다. 과세특례 신고 대상은 종교단체가 소유한 주택 등이다.

세무 당국은 올해부터 임대주택사업자를 대상으로 임대료 증액 요건과 이를 위반할 경우 추징 규정 등이 새로 만들어져 합산배제를 신고할 때 주의해야 한다고 강조했다.

가령 1년 단위로 갱신 계약을 맺어 올해 2월 12일 이후 임대료를 5% 넘게 올렸거나 2년 단위로 계약을 해 내년 2월 12월 이후 임대료를 5% 넘게 올리면 합산배제 대상에서 제외된다. 국세청 관계자는 “1년 이내에 임대료를 재조정하는 건 불가능하지만 1년 단위로 갱신 계약을 맺는 사례가 드물게 있다”며 “이런 경우 올해부터 합산배제에서 제외되는 이들이 있을 수 있다”고 말했다.

임대료 증액 제한을 위반하면 위반한 연도와 그 다음 해까지 2년간 합산배제를 적용받을 수 없다. 과거에 합산배제로 덜 낸 세금이 있으면 소급 적용해 세금과 이자를 같이 내야 한다.

예를 들어 지난해 2년 단위의 갱신 계약을 맺고 올해 합산배제를 신청해 세금을 감경받은 뒤 내년 2월 이후 임대료를 5% 넘게 올린다면 올해 깎인 세금과 이자 가산액까지 내년에 납부해야 한다.

합산배제 신고는 16일부터 관할 세무서와 홈택스를 이용하면 된다. 지난해 합산배제를 신고했고 변동 사항이 없다면 이번에 따로 신고할 필요가 없다. 다만 기존 합산배제를 적용받던 주택이 임대료 상한 초과, 임대사업 종료 등으로 합산배제 요건을 충족하지 못할 경우엔 신고해야 한다.

종부세 과세 기준일은 6월 1일이며 현재 임대사업자 자격이 없더라도 6월 1일 당시 임대업을 하고 있었다면 합산배제를 신고할 수 있다. 올해 종부세 정기분 고지서는 11월 20일경 발송되며 납부 기간은 12월 15일까지다.

세종=송충현 기자 balgun@donga.com

트렌드뉴스

-

1

美 중식당서 로봇이 접시 깨며 난동…“정지 버튼이 없어”(영상)

-

2

여객기 몰던 사람이 살인마로…‘조종사 정신건강 검증’ 도마에

-

3

집에서 해도 된다…근력운동 새 지침, 핵심은 ‘꾸준함’ [노화설계]

-

4

‘의원직 상실’ 與양문석 “재판소원 진행하지 않기로”

-

5

李 “주식 오늘 팔았는데 돈은 왜 모레 주나”…거래소 “단축 추진”

-

6

70kg 감량 박수지 아침 식단 ‘그릭요거트’…하버드 연구 보니

-

7

승객 지키고 숨진 버스기사…날아온 바퀴에 맞고도 갓길에 안전 정차

-

8

“AI가 초급 개발자 대체 비상상황” 일자리 직격탄 맞은 청년들

-

9

李 “주식 판 돈 왜 이틀뒤 주나”…거래소 “하루로 당기겠다”

-

10

하투하 ‘강강술래 경호’ 눈총…“인천공항 입구 독차지”

-

1

트럼프 “韓-日-나토 지원 필요 없다”…파병 안밝히자 불만 폭발

-

2

김어준 방송 나간 정청래 “검찰총장? 그냥 공소청장으로 부르면 돼”

-

3

李 “주식 판 돈 왜 이틀뒤 주나”…거래소 “하루로 당기겠다”

-

4

韓에 뿔난 대만 “외국인 신분증 ‘韓國→南韓’ 표기 변경”

-

5

[이진영 칼럼]‘신빨’ 떨어진 정치 무당 김어준

-

6

‘의원직 상실’ 與양문석 “재판소원 진행하지 않기로”

-

7

강훈식 “UAE서 원유 총 2400만 배럴 긴급 도입”

-

8

조은희 “장동혁 안바뀌면 서울은 따로…별도 선대위 불가피”

-

9

반포 원베일리 84m² 보유세, 작년 1829만원→올해 2855만원

-

10

하투하 ‘강강술래 경호’ 눈총…“인천공항 입구 독차지”

트렌드뉴스

-

1

美 중식당서 로봇이 접시 깨며 난동…“정지 버튼이 없어”(영상)

-

2

여객기 몰던 사람이 살인마로…‘조종사 정신건강 검증’ 도마에

-

3

집에서 해도 된다…근력운동 새 지침, 핵심은 ‘꾸준함’ [노화설계]

-

4

‘의원직 상실’ 與양문석 “재판소원 진행하지 않기로”

-

5

李 “주식 오늘 팔았는데 돈은 왜 모레 주나”…거래소 “단축 추진”

-

6

70kg 감량 박수지 아침 식단 ‘그릭요거트’…하버드 연구 보니

-

7

승객 지키고 숨진 버스기사…날아온 바퀴에 맞고도 갓길에 안전 정차

-

8

“AI가 초급 개발자 대체 비상상황” 일자리 직격탄 맞은 청년들

-

9

李 “주식 판 돈 왜 이틀뒤 주나”…거래소 “하루로 당기겠다”

-

10

하투하 ‘강강술래 경호’ 눈총…“인천공항 입구 독차지”

-

1

트럼프 “韓-日-나토 지원 필요 없다”…파병 안밝히자 불만 폭발

-

2

김어준 방송 나간 정청래 “검찰총장? 그냥 공소청장으로 부르면 돼”

-

3

李 “주식 판 돈 왜 이틀뒤 주나”…거래소 “하루로 당기겠다”

-

4

韓에 뿔난 대만 “외국인 신분증 ‘韓國→南韓’ 표기 변경”

-

5

[이진영 칼럼]‘신빨’ 떨어진 정치 무당 김어준

-

6

‘의원직 상실’ 與양문석 “재판소원 진행하지 않기로”

-

7

강훈식 “UAE서 원유 총 2400만 배럴 긴급 도입”

-

8

조은희 “장동혁 안바뀌면 서울은 따로…별도 선대위 불가피”

-

9

반포 원베일리 84m² 보유세, 작년 1829만원→올해 2855만원

-

10

하투하 ‘강강술래 경호’ 눈총…“인천공항 입구 독차지”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[광화문에서/박선희]두쫀쿠 가니 봄동에 버터떡 알고리즘이 만든 기이한 유행](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133560488.1.thumb.jpg)

댓글 0