“연봉 1억 전문직, 2억 신용대출 이젠 안 됩니다”

- 동아일보

공유하기

글자크기 설정

[커버스토리]“빚투 차단” 이번엔 신용대출 조이기

내 집 마련을 준비하고 있던 직장인 A 씨는 자금 조달에 비상이 걸렸다. 주거래 은행 지점에서 “주택담보대출(주담대)을 먼저 받고 3개월 이내에 신용대출을 받으면 ‘사용처’를 확인하지만, 신용대출을 먼저 받아놓으면 문제없다”는 말을 듣고 대출 시점을 조율하고 있었다. 하지만 최근 금융당국이 신용대출을 조이면서 계획이 틀어질까 걱정하고 있다. A 씨는 “대출을 받아야 집을 살 수 있는 평범한 직장인들은 어떻게 자금을 마련해야 하느냐”고 말했다.

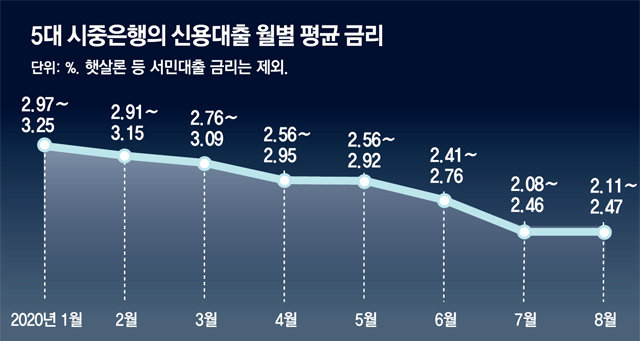

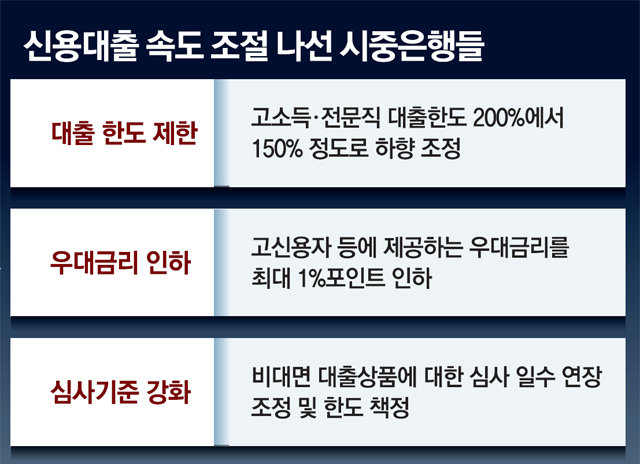

금융당국이 최근 가파르게 늘고 있는 개인 신용대출 관리를 주문하면서 은행들이 자체적으로 대출 금리와 한도를 조정하는 방식으로 대출 속도 조절에 나서고 있다. 갑자기 돈 빌릴 방법이 막막해진 사람들의 불안감도 커지고 있다.

신종 코로나바이러스 감염증(코로나19) 확산으로 늘어나고 있는 비대면 대출 상품들의 심사 기준도 엄격해질 것으로 전망된다. 14일 금융감독원은 시중은행 여신담당 부행장급 임원들과의 화상회의에서 “비대면(대출) 자금 용도를 제대로 확인하고 대출 한도를 정확히 책정하라”는 메시지를 전달했다고 D은행 관계자는 전했다. 비대면 대출상품의 심사기간을 소폭 늘리거나 한도를 줄여 수요를 조절하는 방안이 거론된다.

커버스토리 >

이런 구독물도 추천합니다!

-

만화 그리는 의사들

구독

-

딥다이브

구독

-

횡설수설

구독

트렌드뉴스

-

1

대낮 하늘서 굉음…7t짜리 불덩어리가 떨어졌다

-

2

이부진 주총 패션 ‘구찌 재킷에 발렌티노 시스루’…가방은 에르메스

-

3

병원 옮길 필요 없이 암 수술 후 재활-회복 한곳서 끝

-

4

대만 ‘南韓’ 보복 표기에…中 “한국은 ‘하나의 중국’ 견지할거라 믿어”

-

5

57세에 치매 환자 된 내과 의사 “답은 ‘조기 진단’ 강화”[노화설계]

-

6

전직 부기장, 택배기사 위장해 ‘살인 표적’ 4명 자택 답사

-

7

국힘 뺀 6개 정당 개헌 합의…“5·18-부마항쟁 함께 수록”

-

8

美, 하르그섬 지상군 투입? 해병대 2500명 탄 상륙함, 日서 중동 이동

-

9

이란의 카타르 공격, K반도체에 불똥…핵심소재 공급 끊길 판

-

10

[단독]BTS, 뉴욕 브루클린 브릿지 상공서 드론쇼로 컴백 포문 열었다

-

1

[송평인 칼럼]한 사람을 위한 사법 변경

-

2

주호영 “호남출신, 대구 만만히 봐” 이정현 “꿩-알 먹고 털도 탐내”

-

3

김어준 유튜브 나간 한준호, ‘거래설’-정청래 때렸다

-

4

하투하 ‘강강술래 경호’ 눈총…“인천공항 입구 독차지”

-

5

[사설]“우린 공소청장이라 부르면 돼”… 與 대표의 어깃장

-

6

가스전 폭격당한 이란, 카타르 ‘LNG 심장’ 보복 공격

-

7

주호영 “이정현, 지선 장애물…이진숙 전략공천? 대구시민 무시”

-

8

‘의원직 상실’ 與양문석 “재판소원 진행하지 않기로”

-

9

李 “고용유연성, 노동자 일방적 희생 옳지 않아”

-

10

美, 하르그섬 지상군 투입? 해병대 2500명 탄 상륙함, 日서 중동 이동

트렌드뉴스

-

1

대낮 하늘서 굉음…7t짜리 불덩어리가 떨어졌다

-

2

이부진 주총 패션 ‘구찌 재킷에 발렌티노 시스루’…가방은 에르메스

-

3

병원 옮길 필요 없이 암 수술 후 재활-회복 한곳서 끝

-

4

대만 ‘南韓’ 보복 표기에…中 “한국은 ‘하나의 중국’ 견지할거라 믿어”

-

5

57세에 치매 환자 된 내과 의사 “답은 ‘조기 진단’ 강화”[노화설계]

-

6

전직 부기장, 택배기사 위장해 ‘살인 표적’ 4명 자택 답사

-

7

국힘 뺀 6개 정당 개헌 합의…“5·18-부마항쟁 함께 수록”

-

8

美, 하르그섬 지상군 투입? 해병대 2500명 탄 상륙함, 日서 중동 이동

-

9

이란의 카타르 공격, K반도체에 불똥…핵심소재 공급 끊길 판

-

10

[단독]BTS, 뉴욕 브루클린 브릿지 상공서 드론쇼로 컴백 포문 열었다

-

1

[송평인 칼럼]한 사람을 위한 사법 변경

-

2

주호영 “호남출신, 대구 만만히 봐” 이정현 “꿩-알 먹고 털도 탐내”

-

3

김어준 유튜브 나간 한준호, ‘거래설’-정청래 때렸다

-

4

하투하 ‘강강술래 경호’ 눈총…“인천공항 입구 독차지”

-

5

[사설]“우린 공소청장이라 부르면 돼”… 與 대표의 어깃장

-

6

가스전 폭격당한 이란, 카타르 ‘LNG 심장’ 보복 공격

-

7

주호영 “이정현, 지선 장애물…이진숙 전략공천? 대구시민 무시”

-

8

‘의원직 상실’ 與양문석 “재판소원 진행하지 않기로”

-

9

李 “고용유연성, 노동자 일방적 희생 옳지 않아”

-

10

美, 하르그섬 지상군 투입? 해병대 2500명 탄 상륙함, 日서 중동 이동

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0