공유하기

[머니 컨설팅]상가 증여세 줄이려면 부담부 증여를

- 동아일보

-

입력 2020년 10월 27일 03시 00분

글자크기 설정

정진형 KB국민은행 WM스타자문단 공인회계사

A. 먼저 상속세 및 증여세법(상증법)상 부동산 평가 방법을 살펴보자. 상증법 60조에 따르면 상속세나 증여세가 부과되는 재산의 가액은 상속 개시일 또는 증여일(이하 ‘평가기준일’) 현재 시가를 따른다고 규정하고 있다. 여기서 시가란 상속 재산인 경우 평가기준일 전후 6개월(증여재산의 경우에는 평가기준일 전 6개월부터 평가기준일 후 3개월까지) 이내 기간 중 매매, 감정, 수용, 경매 또는 공매가 있는 경우의 해당 가액을 말한다. 감정가액을 적용할 경우 2개 이상의 감정평가기관이 평가한 감정평가액의 평균액을 적용한다.

상가의 경우 아파트와 달리 면적, 위치, 용도, 종목 및 기준시가가 동일하거나 비슷한 다른 재산이 매우 드문 편이다. 따라서 시가가 없을 경우 상증법 61조에 따라 아래와 같이 보충적 평가방법 중 큰 금액에 따라 평가하도록 규정하고 있다.

해당 상가의 공시 가격(① 적용)은 17억 원이다. 임대료 환산 가액(② 적용)은 14억 원((1억3200만 원÷0.12)+3억 원)이다. 둘 중 큰 금액인 17억 원이 평가가격이 되는 셈이다. 평가 기간 이내 신고일까지 유사 매매 사례 가액이 없으면 17억 원으로 평가해 증여할 수 있다는 뜻이다.

다만 2019년 2월에 개정된 상증법 시행령 49조에 따르면 평가기준일 전 2년 이내의 기간 중에 매매 등이 있거나 특정 기한(상속세는 상속세과세표준 신고기한부터 9개월, 증여세는 증여세과세표준 신고기한부터 6개월까지)에 매매 등이 있으면 납세자, 지방국세청장 또는 관할세무서장이 신청할 경우 평가심의위원회의 심의를 거쳐 해당 매매 등의 가액을 시가로 볼 수 있다. 즉, 위의 기한까지도 국세청에서 감정평가를 받아 시가로 적용할 수 있는 법적 기반이 마련된 것이다.

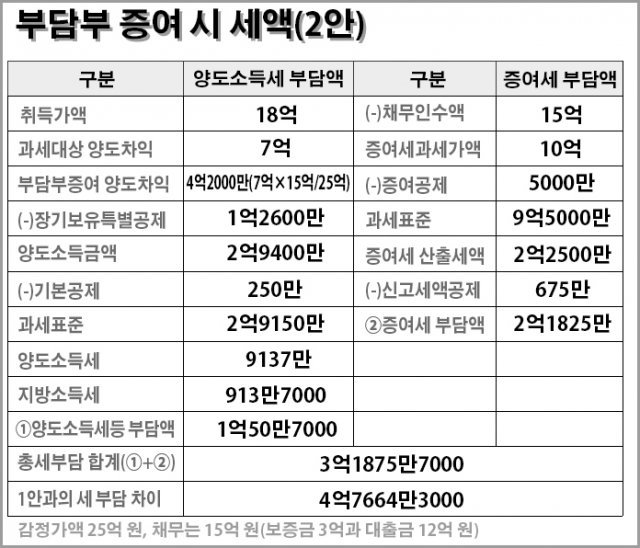

실제로 국세청에서는 올해 약 24억 원의 예산을 투입해 증여 신고한 일부 상가의 감정평가를 진행 중이다. 따라서 앞으로는 공시가격으로 상가를 증여할 경우 2개 이상의 감정가액 평균액과의 차액만큼 추가로 증여세를 더 부담할 수 있다. 이에 상가 증여 시 처음부터 2개 이상의 감정평가를 받아 증여하는 것이 보수적이고 안전한 방법이다. 만약 2개 이상의 감정평가를 받은 결과 해당 상가의 감정평가액이 25억 원일 경우 자녀에게 증여 시(1안) 증여세는 아래와 같이 계산된다.

정진형 KB국민은행 WM스타자문단 공인회계사

머니 컨설팅 >

구독

![[머니 컨설팅]중년 여유자금, 달러자산 비중 높일 때](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2020/11/02/103763091.1.jpg)

이런 구독물도 추천합니다!

-

이주의 PICK

구독

-

패션 NOW

구독

-

서광원의 자연과 삶

구독

트렌드뉴스

-

1

70kg 감량 박수지 아침 식단 ‘그릭요거트’…하버드 연구 보니

-

2

“국정원 관계자가 ‘돈-승진 다 해준다’ 회유”… ‘홍장원 메모’ 적은 국정원 직원, 법정 진술

-

3

李 “정청래 대표가 발표했어요?…그러면 검찰개혁 다 된건가”

-

4

반포 원베일리 84㎡ 보유세 올해 2855만원…1000만원 오른다

-

5

항공사 前부기장이 현직 기장 2명 연쇄 습격…1명 숨져

-

6

“구축함 1척은 역부족, 이지스함 포함한 전단급 부대 편성해야”

-

7

美 제재로 전력 끊긴 쿠바…트럼프 “내가 차지하게 될 것”

-

8

“화장실서 빨리 나와” 재촉에 격분…동생 살해한 40대 징역 10년

-

9

검찰개혁 李 뜻대로…‘검사 전원 해임’ 빼고 검찰총장 명칭도 유지

-

10

국힘 공천 추가접수 완료…서울 오세훈·박수민·김충환, 충북 김수민

-

1

트럼프, 주한미군 숫자 거론하며 파병 재압박…“우리가 그동안 보호”

-

2

“구축함 1척은 역부족, 이지스함 포함한 전단급 부대 편성해야”

-

3

‘검사 전원 해임’ 與 강경파 주장에, 李 “반격할 명분 왜 주나”

-

4

후보 등록한 오세훈 “지도부 무능…최전방 사령관으로 나선다”

-

5

정청래 “檢개혁 당정청 협의안 19일 본회의 처리…검사 수사지휘권 삭제”

-

6

트럼프가 요구한 기뢰제거함, 중동 가는 데만 한달 걸린다

-

7

주호영 “대구가 만만한가”…이정현·이진숙 싸잡아 저격

-

8

李 “정청래 대표가 발표했어요? 검찰개혁…이제 끝난건가”

-

9

李 “세금은 핵폭탄…부동산 잡을 최후 수단, 써야하면 써야”

-

10

“국정원 관계자가 ‘돈-승진 다 해준다’ 회유”… ‘홍장원 메모’ 적은 국정원 직원, 법정 진술

트렌드뉴스

-

1

70kg 감량 박수지 아침 식단 ‘그릭요거트’…하버드 연구 보니

-

2

“국정원 관계자가 ‘돈-승진 다 해준다’ 회유”… ‘홍장원 메모’ 적은 국정원 직원, 법정 진술

-

3

李 “정청래 대표가 발표했어요?…그러면 검찰개혁 다 된건가”

-

4

반포 원베일리 84㎡ 보유세 올해 2855만원…1000만원 오른다

-

5

항공사 前부기장이 현직 기장 2명 연쇄 습격…1명 숨져

-

6

“구축함 1척은 역부족, 이지스함 포함한 전단급 부대 편성해야”

-

7

美 제재로 전력 끊긴 쿠바…트럼프 “내가 차지하게 될 것”

-

8

“화장실서 빨리 나와” 재촉에 격분…동생 살해한 40대 징역 10년

-

9

검찰개혁 李 뜻대로…‘검사 전원 해임’ 빼고 검찰총장 명칭도 유지

-

10

국힘 공천 추가접수 완료…서울 오세훈·박수민·김충환, 충북 김수민

-

1

트럼프, 주한미군 숫자 거론하며 파병 재압박…“우리가 그동안 보호”

-

2

“구축함 1척은 역부족, 이지스함 포함한 전단급 부대 편성해야”

-

3

‘검사 전원 해임’ 與 강경파 주장에, 李 “반격할 명분 왜 주나”

-

4

후보 등록한 오세훈 “지도부 무능…최전방 사령관으로 나선다”

-

5

정청래 “檢개혁 당정청 협의안 19일 본회의 처리…검사 수사지휘권 삭제”

-

6

트럼프가 요구한 기뢰제거함, 중동 가는 데만 한달 걸린다

-

7

주호영 “대구가 만만한가”…이정현·이진숙 싸잡아 저격

-

8

李 “정청래 대표가 발표했어요? 검찰개혁…이제 끝난건가”

-

9

李 “세금은 핵폭탄…부동산 잡을 최후 수단, 써야하면 써야”

-

10

“국정원 관계자가 ‘돈-승진 다 해준다’ 회유”… ‘홍장원 메모’ 적은 국정원 직원, 법정 진술

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0