공유하기

[머니 컨설팅]주택, 부속토지만 보유해도 취득세는 중과

- 동아일보

-

입력 2021년 1월 19일 03시 00분

글자크기 설정

국세청, 주택 수 반영해 세율 적용

소득세 집행기준엔 주택 수에 미포함

최근 조세심판원 “부속토지만 보유땐 주택 수에서 빼고 세율 적용” 판결

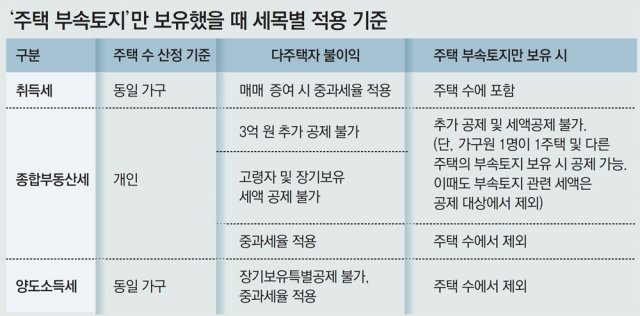

A. 단독주택은 토지와 건물 등기를 별도로 하기 때문에 부속토지만 보유하는 것이 가능하다. 부속토지만 보유했을 때 주택 수는 어떻게 계산하는 걸까.

다음으로 종합부동산세에 대해 살펴보자. 주택에 대한 종합부동산세는 가구별이 아닌 개인별로 과세한다. 주택 공시가격 합계액에 공정시장가액비율을 곱한 금액에서 기본적으로 6억 원을 공제해 과세표준을 정한 뒤 보유 주택 수에 따른 세율을 적용해 부담 세액을 최종 결정한다. 이때 1주택을 가구원 1명이 단독으로 보유하는 경우에만 3억 원의 추가 공제와 고령자 및 장기 보유자에 대한 세액공제를 적용받을 수 있다.

종합부동산세법에선 부속토지만 보유했을 때 주택을 보유한 것으로 간주하는지 명시하고 있지 않다. 하지만 1주택과 다른 주택의 부속토지를 함께 보유한 경우 1주택자에 대한 3억 원 추가 공제와 고령자 및 장기 보유 세액공제를 적용하도록 정하고 있다.

그러나 최근 조세심판원은 주택 부속토지만 보유한 경우 이를 주택 수에서 제외하고 세율을 적용하는 것이 맞는다고 판결했다. 1주택과 다른 주택의 부속토지를 함께 보유했을 때 1주택자로 본다고 규정돼 있다는 것이다. 따라서 주택 건물분을 다른 사람에게 양도하거나 증여한 뒤 부속토지만 보유하면 다주택 중과세율 적용을 피할 수 있을 것으로 보인다.

마지막으로 처분 단계의 양도소득세를 살펴보자. 다주택자가 조정대상지역의 주택을 양도하면 장기보유특별공제를 적용받지 못해 일반세율에 추가 세율을 더해 많은 세금을 부담해야 한다. 추가 세율은 2주택자는 10%포인트, 3주택 이상자는 20%포인트가 적용된다. 2020년 6월 1일 이후 양도하면 여기에 각각 10%포인트씩 더 인상된 추가 세율을 부담해야 한다.

양도세에서는 주택 부속토지만 보유한 경우 주택 수에 반영하는지 명시적으로 정한 규정이 없다. 다만 소득세법 시행령에서 주택을 공동으로 보유했을 때 각자가 주택을 보유한 것으로 정하고 있다.

이호용 국민은행 WM 스타자문단 세무사

머니 컨설팅 >

구독

![[머니 컨설팅]중장기투자, 성장-가치주 고루 담아야](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2021/01/25/105107762.1.jpg)

이런 구독물도 추천합니다!

-

고양이 눈

구독

-

사설

구독

-

기고

구독

트렌드뉴스

-

1

韓에 뿔난 대만 “외국인 신분증 ‘韓國→南韓’ 표기 변경”

-

2

李 “주식 판 돈 왜 이틀뒤 주나”…거래소 “하루로 당기겠다”

-

3

“美 역사상 가장 위험한 임무”…이란 핵물질 확보 군사작전 검토

-

4

하투하 ‘강강술래 경호’ 눈총…“인천공항 입구 독차지”

-

5

美, 호르무즈 조준하는 이란 미사일 기지에 벙커버스터 폭격

-

6

[단독]21그램 대표 부부, 尹 파면된 날 “정권 바뀌면 박살” 통화

-

7

픽시 자전거로 위협한 중학생들…부모들이 입건됐다

-

8

집에서 해도 된다…근력운동 새 지침, 핵심은 ‘꾸준함’ [노화설계]

-

9

靑 찾은 장동민 “코스피 5000 공약 반신반의한 것 후회”

-

10

[속보]이스라엘 국방장관 “이스마일 하티브 이란 정보장관 살해” 발표

-

1

트럼프 “韓-日-나토 지원 필요 없다”…파병 안밝히자 불만 폭발

-

2

김어준 방송 나간 정청래 “검찰총장? 그냥 공소청장으로 부르면 돼”

-

3

[이진영 칼럼]‘신빨’ 떨어진 정치 무당 김어준

-

4

李 “주식 판 돈 왜 이틀뒤 주나”…거래소 “하루로 당기겠다”

-

5

韓에 뿔난 대만 “외국인 신분증 ‘韓國→南韓’ 표기 변경”

-

6

반포 원베일리 84m² 보유세, 작년 1829만원→올해 2855만원

-

7

강훈식 “UAE서 원유 총 2400만 배럴 긴급 도입”

-

8

조은희 “장동혁 안바뀌면 서울은 따로…별도 선대위 불가피”

-

9

강경파 반발에도… 檢개혁안 핵심내용 정부안대로

-

10

주호영 “대구가 만만한가”…이정현·이진숙 싸잡아 저격

트렌드뉴스

-

1

韓에 뿔난 대만 “외국인 신분증 ‘韓國→南韓’ 표기 변경”

-

2

李 “주식 판 돈 왜 이틀뒤 주나”…거래소 “하루로 당기겠다”

-

3

“美 역사상 가장 위험한 임무”…이란 핵물질 확보 군사작전 검토

-

4

하투하 ‘강강술래 경호’ 눈총…“인천공항 입구 독차지”

-

5

美, 호르무즈 조준하는 이란 미사일 기지에 벙커버스터 폭격

-

6

[단독]21그램 대표 부부, 尹 파면된 날 “정권 바뀌면 박살” 통화

-

7

픽시 자전거로 위협한 중학생들…부모들이 입건됐다

-

8

집에서 해도 된다…근력운동 새 지침, 핵심은 ‘꾸준함’ [노화설계]

-

9

靑 찾은 장동민 “코스피 5000 공약 반신반의한 것 후회”

-

10

[속보]이스라엘 국방장관 “이스마일 하티브 이란 정보장관 살해” 발표

-

1

트럼프 “韓-日-나토 지원 필요 없다”…파병 안밝히자 불만 폭발

-

2

김어준 방송 나간 정청래 “검찰총장? 그냥 공소청장으로 부르면 돼”

-

3

[이진영 칼럼]‘신빨’ 떨어진 정치 무당 김어준

-

4

李 “주식 판 돈 왜 이틀뒤 주나”…거래소 “하루로 당기겠다”

-

5

韓에 뿔난 대만 “외국인 신분증 ‘韓國→南韓’ 표기 변경”

-

6

반포 원베일리 84m² 보유세, 작년 1829만원→올해 2855만원

-

7

강훈식 “UAE서 원유 총 2400만 배럴 긴급 도입”

-

8

조은희 “장동혁 안바뀌면 서울은 따로…별도 선대위 불가피”

-

9

강경파 반발에도… 檢개혁안 핵심내용 정부안대로

-

10

주호영 “대구가 만만한가”…이정현·이진숙 싸잡아 저격

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0