대출 수요자들 은행에 문의 빗발

금융위, 3월 세부 내용 확정 발표

“규제시행前 대출엔 소급 안해”

은행들 “건전성 관리 강화” 반색

경기 남양주시의 소형아파트 구입을 앞둔 회사원 이모 씨(34)는 신용대출 1억 원을 미리 당겨 받아야 하나 고민에 빠졌다. 금융당국이 최근 ‘신용대출로 일정 금액 이상을 빌리면 이자뿐만 아니라 원금까지 매달 함께 갚아야 한다’는 새로운 규제를 예고했기 때문이다.

이 씨는 “주택담보대출을 최대 한도로 받아도 1억 원이 부족해 아내와 각각 신용대출을 받으려고 했다”며 “새 규제가 시행돼 매달 주택담보대출에 신용대출까지 원금과 이자를 내면 생활비가 부족할 것 같다”고 한숨을 쉬었다.

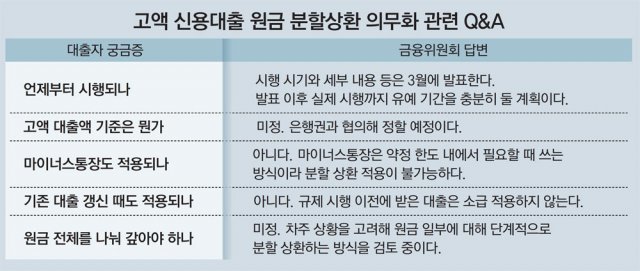

금융위원회가 19일 ‘고액 신용대출 원금 분할상환 의무화’ 제도를 도입하겠다고 밝힌 뒤 시중은행에는 고객들의 문의가 쏟아지고 있다. ‘고액의 기준은 얼마인지’ ‘기존 대출에도 소급 적용되는지’ 등을 묻는 대출 수요자들의 질문이 이어지고 있는 것이다. 금융위는 3월 세부 내용을 확정해 발표한 뒤 실제 시행까지 유예 기간을 충분히 둔다는 방침이다.

○ “1억 원 빌리고 매달 800만 원 갚아야 하나”

21일 은행과 온라인 커뮤니티 등에는 “신용대출 원리금을 함께 갚으려면 부담이 너무 크다”는 수요자들의 불만이 잇따랐다.

예를 들어 연 3% 금리에 1년 만기로 1억 원의 신용대출을 받았다면 지금은 한 달에 25만 원씩 이자를 내고 1년 뒤 원금을 갚으면 된다. 하지만 새 제도가 시행되면 원금까지 포함해 매달 약 858만 원을 갚아야 한다. “1억 원을 빌리고 매달 800만 원씩 갚으란 소리냐”는 볼멘소리가 나오는 이유다. 이에 대해 금융당국은 “차주(빌리는 사람) 상황을 고려해 원금 일부에 대해 단계적으로 분할 상환하는 방식을 검토하고 있다”고 설명했다.

‘고액 대출’의 기준도 대출자들의 관심사다. 정부는 아직 구체적인 기준을 제시하지 않았지만 금융권 안팎에서는 ‘1억 원 이상’이 될 것이란 관측이 나온다. 지난해 11월 총부채원리금상환비율(DSR)을 개인에게 확대 적용할 때도 ‘대출금 1억 원 이상, 소득 8000만 원 초과’를 기준으로 삼았기 때문이다. 금융당국은 현재 차주별로 대출 금액 기준을 다르게 적용하는 핀셋 규제 방식도 검토하고 있다.

○ 기존 대출 갱신, 마통은 적용 안 해

금융위는 규제 시행 이전에 받은 대출에 대해서는 새 제도를 소급 적용하지 않기로 했다. 기존 신용대출을 갱신하면 원금을 매달 분할상환하지 않아도 된다는 얘기다. 또 마이너스통장에도 분할상환 의무화를 적용하지 않을 방침이다.

금융당국은 새해 들어 증시 상승세를 타고 ‘빚투’(빚내서 투자)가 계속되자 이 같은 신용대출 규제 방안을 꺼내 들었다. 은행권도 대출 건전성 관리를 강화할 수 있다며 내심 반기고 있다. 매달 원리금을 갚을 능력이 되는 우량 고객들만 대출을 받으면서 대출 부실 위험을 사전에 낮출 수 있다는 것이다. 한 은행 직원은 “만기 무렵에 원금 상환을 고지했을 때 종종 ‘돈이 없는데 어떻게 갚으란 것이냐’며 화를 내는 고객들도 있다”면서 “신용대출 원금도 분할상환하는 것이 장기적으로는 가계부채 관리 차원에선 바람직하다”고 말했다.

신나리 journari@donga.com·김형민 기자

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

댓글 0