중금리 ‘최고 19.5% → 16%’… 대출심사때 비금융 정보도 반영

- 동아일보

-

입력 2021년 4월 26일 03시 00분

공유하기

글자크기 설정

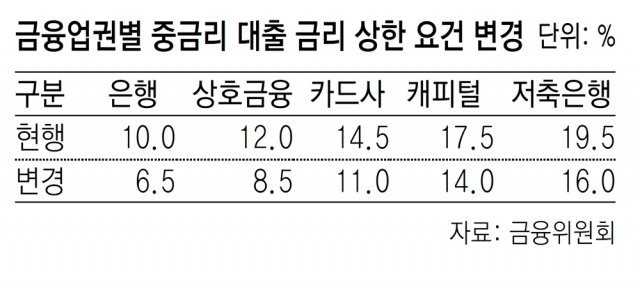

금융위, 중금리 대출 개선 방안

올해 200만명에 32조 공급

청년-주부-소상공인 신용평가 때 쇼핑 후기 등 활용 금리인하 유도

공급 미달 인터넷銀 신사업 제한

중견기업 입사를 앞둔 A 씨는 얼마 전 저축은행에서 신용대출 상담을 받다가 깜짝 놀랐다. 은행이 제시한 대출 금리가 연 18%대로 높았기 때문이다. 상담 당시 대학생이던 A 씨는 신용카드를 쓰거나 대출을 받은 적이 없어 금융 이력이 부족했다. 은행은 A 씨처럼 금융 이력이 부족한 사람에겐 ‘중금리 대출’ 상품을 권한다고 했다. A 씨는 “연 18% 금리가 중금리 대출이라는 사실에 놀랐다”고 했다.

금융당국이 중금리 대출 요건을 대폭 낮춰 중·저신용자를 위한 대출을 확대하기로 했다. 이를 위해 금융 이력이 부족한 학생, 주부, 프리랜서 등을 대상으로 비금융 정보를 대출 심사에 활용할 방침이다. 또 중금리 대출의 금리 상한을 업권별로 일제히 낮추기로 했다.

금융위원회는 25일 이런 내용의 ‘중금리 대출 제도 개선 방안’을 발표했다. 우선 네이버, 카카오 등 플랫폼 사업자가 보유한 비금융 정보를 활용해 청년, 주부, 소상공인 대상의 중금리 대출 상품을 확대하기로 했다. 비금융 정보는 통신비 등 공과금 납부 실적, 상품 구입 후기, 반품 비율 등 금융과 직접적 연관은 없지만 개인 신용도를 평가할 수 있는 정보를 뜻한다. 권대영 금융위 금융산업국장은 “이를 위해 플랫폼 사업자 등의 비금융 전문신용평가업(비금융CB) 진입을 유도하고 허가 절차도 신속히 진행할 것”이라고 했다.

또 은행권의 중금리 대출을 확대하기 위해 인센티브를 강화하기로 했다. 금융당국은 은행별로 가계대출 증가율 목표치를 넘지 못하도록 관리할 계획인데, 이때 중금리 대출은 가계대출 증가율 계산에서 제외할 방침이다. 또 중금리 대출 실적을 경영실태 평가에 반영하는 방안도 추진한다.

인터넷전문은행의 중금리 대출 확대를 유도하기 위해 중장기 대출 확대 계획을 받기로 했다. 계획을 제대로 지키지 못하면 신규 사업 진출에 불이익을 줄 방침이다. 지난해 은행권 신용대출 가운데 4등급 이하 차주 비중은 24.2%인 반면 인터넷은행은 12.1%로 낮아 고신용자를 위주로 대출을 한다는 지적이 많았다

중금리 대출 정책 상품인 ‘사잇돌 대출’ 요건도 바꾼다. 금융회사들은 신용점수 하위 30%(신용등급 5등급 이하)인 대출자에게 대출 재원의 70% 이상을 제공해야 한다. 금융위 관계자는 “기존 사잇돌 대출 요건에는 신용등급 기준이 없어 1∼3등급 고신용자가 대출액의 55%를 차지하는 문제가 있었다”고 했다.

김형민 기자 kalssam35@donga.com

트렌드뉴스

-

1

‘사우디 방산 전시회’ 향하던 공군기, 엔진 이상에 日 비상착륙

-

2

“어깨 아프면 약-주사 찾기보다 스트레칭부터”[베스트 닥터의 베스트 건강법]

-

3

“뱀이다” 강남 지하철 화장실서 화들짝…멸종위기 ‘볼파이톤’

-

4

“폭설 속 96시간” 히말라야서 숨진 주인 지킨 핏불

-

5

“강성보수 장동혁, 지선전 극적 변화 어려워”… 재신임 투표론 나와

-

6

日 소니마저 삼킨 中 TCL, 이젠 韓 프리미엄 시장 ‘정조준’

-

7

“총리공관서 與당원 신년회 열어” 김민석 고발당해

-

8

트럼프 “내가 너무 친절했다…관세 훨씬 더 높일수 있다” 으름장

-

9

AG 동메달 딴 럭비선수 윤태일, 장기기증으로 4명에 새 삶

-

10

李 “한국인 건들면 패가망신, 빈말 같나”…캄보디아어로도 경고

-

1

“강성보수 장동혁, 지선전 극적 변화 어려워”… 재신임 투표론 나와

-

2

“장동혁 재신임 물어야” “모든게 張 책임이냐”…내전 격화

-

3

李 “한국인 건들면 패가망신, 빈말 같나”…캄보디아어로도 경고

-

4

트럼프 “내가 너무 친절했다…관세 훨씬 더 높일수 있다” 으름장

-

5

장동혁, 강성 지지층 결집 선택… 오세훈도 나서 “張 물러나라”

-

6

[사설]장동혁, 한동훈 제명… 공멸 아니면 자멸의 길

-

7

부동산 정책 “잘못한다” 40%, “잘한다” 26%…李지지율 60%

-

8

정청래, 장동혁에 “살이 좀 빠졌네요”…이해찬 빈소서 악수

-

9

세결집 나서는 韓, 6월 무소속 출마 거론

-

10

李, ‘로봇 반대’ 현대차 노조 향해 “거대한 수레 피할 수 없어”

트렌드뉴스

-

1

‘사우디 방산 전시회’ 향하던 공군기, 엔진 이상에 日 비상착륙

-

2

“어깨 아프면 약-주사 찾기보다 스트레칭부터”[베스트 닥터의 베스트 건강법]

-

3

“뱀이다” 강남 지하철 화장실서 화들짝…멸종위기 ‘볼파이톤’

-

4

“폭설 속 96시간” 히말라야서 숨진 주인 지킨 핏불

-

5

“강성보수 장동혁, 지선전 극적 변화 어려워”… 재신임 투표론 나와

-

6

日 소니마저 삼킨 中 TCL, 이젠 韓 프리미엄 시장 ‘정조준’

-

7

“총리공관서 與당원 신년회 열어” 김민석 고발당해

-

8

트럼프 “내가 너무 친절했다…관세 훨씬 더 높일수 있다” 으름장

-

9

AG 동메달 딴 럭비선수 윤태일, 장기기증으로 4명에 새 삶

-

10

李 “한국인 건들면 패가망신, 빈말 같나”…캄보디아어로도 경고

-

1

“강성보수 장동혁, 지선전 극적 변화 어려워”… 재신임 투표론 나와

-

2

“장동혁 재신임 물어야” “모든게 張 책임이냐”…내전 격화

-

3

李 “한국인 건들면 패가망신, 빈말 같나”…캄보디아어로도 경고

-

4

트럼프 “내가 너무 친절했다…관세 훨씬 더 높일수 있다” 으름장

-

5

장동혁, 강성 지지층 결집 선택… 오세훈도 나서 “張 물러나라”

-

6

[사설]장동혁, 한동훈 제명… 공멸 아니면 자멸의 길

-

7

부동산 정책 “잘못한다” 40%, “잘한다” 26%…李지지율 60%

-

8

정청래, 장동혁에 “살이 좀 빠졌네요”…이해찬 빈소서 악수

-

9

세결집 나서는 韓, 6월 무소속 출마 거론

-

10

李, ‘로봇 반대’ 현대차 노조 향해 “거대한 수레 피할 수 없어”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0