공유하기

[우병탁의 절세통통(㪌通)]다세대주택 일괄 양도시 1채만 비과세

- 동아일보

-

입력 2021년 9월 14일 03시 00분

글자크기 설정

10가구 거주 주택, 1명이 소유땐, 나머지 9채는 혜택에서 제외

다가구주택은 단독주택에 해당… 건물-부수토지 전체 비과세 혜택

규제 많아 상식으로 판단시 큰 낭패

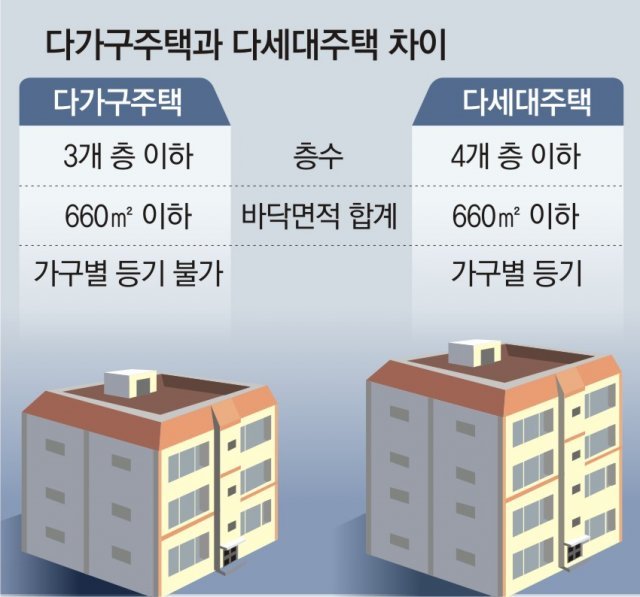

건축법상 다가구주택이란 주택으로 쓰이는 층수가 3개 층 이하로 1개 동의 주택 바닥면적 합계가 660m² 이하이고 19가구 이하가 거주하는 곳을 말한다. 다만 1층이 필로티 구조로 주차장으로 쓰이면 필로티 층은 주택 층수에서 제외한다. 다가구주택은 단독주택의 한 종류다.

다세대주택이란 공동주택의 한 종류다. 주택으로 쓰는 1개 동의 바닥면적 합계가 660m²이하이고 층수가 4개 층 이하인 곳을 뜻한다. 면적과 층수에서 다가구주택의 기준과 일부가 겹친다.

이처럼 다가구와 다세대주택은 외관상 쉽게 구분되지 않는다. 주택으로 사용하는 층수 등 외관은 물론 등기부 등본까지 확인해야 구분할 수 있다. 개별 등기가 가능한 다세대주택도 전체 가구를 1명이 소유하는 경우가 많다. 주로 소유자가 신축한 경우가 그렇다.

주택으로 사용되는 특정 건물을 다가구주택으로 볼 것인지, 다세대주택으로 볼 것인지의 여부는 세법에서 중요한 의미를 가진다. 외관상 비슷한 형태를 가진 주택이 다가구주택으로 분류되는지 다세대주택으로 분류되는지에 따라 납부해야 할 세금이 크게 차이 나는 경우가 많다.

예를 들어 다가구주택은 단독주택이므로 양도할 때 1주택에 대한 비과세 혜택에 따라, 건물과 일정 범위 내에 있는 그 부수 토지 전체에 대해 비과세 혜택을 받을 수 있다. 또 다주택자가 다른 주택을 양도하는 경우 다가구주택은 주택 수가 1채로 계산된다. 그 안에 19가구 이하의 여러 가구가 각자 따로 거주할 수 있도록 구획된 경우에도 마찬가지다.

이뿐만 아니라 조정대상지역인 경우 각각의 가구가 모두 주택 수에 포함되므로 다주택으로 중과될 수도 있다. 게다가 올해 1월 1일부터는 다주택자가 1주택 비과세 혜택을 받기 위해 순차적으로 주택을 양도하고 최종 1주택이 된 상태에서 추가로 2년 더 보유(2017년 8월 2일 이후 조정대상지역에서 취득해 양도하는 경우 추가로 2년 거주 기간을 채워야 함)하고 양도해야 한다. 그마저도 다세대주택을 일괄 양도할 경우 주택 1채조차 비과세 혜택을 받지 못하게 된다.

집값 안정을 위해 다양한 규제가 겹치는 경우가 많아지고 있다. 이런 상황에서는 단순히 눈에 보이는 것으로만 판단하거나 기존 상식으로만 판단할 경우 크나큰 낭패를 볼 수 있다. 주택 등 부동산 양도 시 그 어느 때보다 신중한 검토가 필요한 이유다.

우병탁의 절세통통(㪌通) >

구독

![[우병탁의 절세통통(㪌通)]상속주택, 중과세 피하려면 5년내 팔아야](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2021/10/11/109654170.1.jpg)

이런 구독물도 추천합니다!

-

K-TECH 글로벌 리더스

구독

-

오늘의 운세

구독

-

김선미의 시크릿가든

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

2

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

3

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

4

“아침 6시반 믹서기 사용 자제 좀”…아파트 호소글 ‘와글’

-

5

닻내린 수중 기뢰, 선체 닿으면 ‘쾅’…특수요원이 ‘타이머 기뢰’ 붙이기도

-

6

김지민, 남편 돈줄 취급 시댁에 이혼 언급 “매일 싸울듯” (이호선의 사이다)

-

7

김의겸 새만금청장 8개월만에 사퇴…“입신양명 위해 직 내팽겨쳐” 비판

-

8

“1억 원 이상 목돈 마련 하려면 ISA가 정답”[은퇴 레시피]

-

9

다카이치 “독도는 일본땅, 국제사회에 확실히 알리겠다” 망언

-

10

“숨겨진 자산인 줄 알았는데 6000만원 빚”…주린이 울린 미수거래

-

1

한동훈 “내가 배신자? 나를 발탁한 건 尹 아닌 대한민국”

-

2

국민 70% “국힘 비호감”…민주는 ‘호감’이 50%로 올라

-

3

“장동혁 비판자를 선대위장에”…국힘 소장파 ‘리더십 교체’ 목청

-

4

다카이치 “독도는 일본땅, 국제사회에 확실히 알리겠다” 망언

-

5

이정현 국힘 공관위원장 전격 사퇴…“제 생각 추진 어려워”

-

6

김의겸 새만금청장 8개월만에 사퇴…“입신양명 위해 직 내팽겨쳐” 비판

-

7

오세훈-장동혁 벼랑끝 대치, 블랙홀 빠진 국힘

-

8

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

9

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

10

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

트렌드뉴스

-

1

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

2

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

3

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

4

“아침 6시반 믹서기 사용 자제 좀”…아파트 호소글 ‘와글’

-

5

닻내린 수중 기뢰, 선체 닿으면 ‘쾅’…특수요원이 ‘타이머 기뢰’ 붙이기도

-

6

김지민, 남편 돈줄 취급 시댁에 이혼 언급 “매일 싸울듯” (이호선의 사이다)

-

7

김의겸 새만금청장 8개월만에 사퇴…“입신양명 위해 직 내팽겨쳐” 비판

-

8

“1억 원 이상 목돈 마련 하려면 ISA가 정답”[은퇴 레시피]

-

9

다카이치 “독도는 일본땅, 국제사회에 확실히 알리겠다” 망언

-

10

“숨겨진 자산인 줄 알았는데 6000만원 빚”…주린이 울린 미수거래

-

1

한동훈 “내가 배신자? 나를 발탁한 건 尹 아닌 대한민국”

-

2

국민 70% “국힘 비호감”…민주는 ‘호감’이 50%로 올라

-

3

“장동혁 비판자를 선대위장에”…국힘 소장파 ‘리더십 교체’ 목청

-

4

다카이치 “독도는 일본땅, 국제사회에 확실히 알리겠다” 망언

-

5

이정현 국힘 공관위원장 전격 사퇴…“제 생각 추진 어려워”

-

6

김의겸 새만금청장 8개월만에 사퇴…“입신양명 위해 직 내팽겨쳐” 비판

-

7

오세훈-장동혁 벼랑끝 대치, 블랙홀 빠진 국힘

-

8

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

9

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

10

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0