별도 가구원이 주택 상속받으면 기존 집 팔아도 양도세 비과세 가능

거주이전-혼인 등 일시적 2주택땐 1채 더 상속 받아도 과세특례 적용

부부가 양가서 각각 1채씩 받으면 매매 순서 정해 절세 방안 찾아야

고령사회가 되며 과거와 달리 자녀가 1명인 경우가 점점 많아지고 있다. 주택에 대한 사람들의 소유욕도 점점 커지고 있음은 물론이다. 현 시점에서 보면 은퇴 후 고령인 상황에서도 주택 규모를 줄이거나 도시의 집을 팔고 귀농·귀촌하는 경우는 흔하지 않다. 은퇴하더라도 도시에서 계속 거주하거나 귀농·귀촌하더라도 기존 도시의 집은 유지하는 경우를 쉽게 찾아볼 수 있다.

이런 이유로 더 많은 가정에서 세대 간 주택 상속이 많아지고 상속과 관련된 이슈도 증가할 것으로 예상할 수 있다. 주택을 상속받는 것은 개인이 인위적으로 조절할 수 없는 불가피한 일인 경우가 많다. 이를 고려해 세법도 상속 주택에 대한 특례를 두고 있다. 별도 가구원인 상태로 주택을 상속받게 되면 상속인이 상속 개시일 전부터 소유하고 있던 일반주택을 먼저 비과세 요건(2년 이상 보유, 조정대상지역일 경우 2년 이상 거주)을 갖추고 양도하면 상속주택과 함께 2주택인 상황에서 양도하더라도 상속주택은 없는 것으로 보고 일반주택에 비과세 혜택을 준다.

혼인으로 인한 일시적 2주택과 상속이 겹치는 경우도 같다. 예를 들어 A주택을 소유한 갑이 B주택을 소유한 을(乙)과 혼인해 2주택이 된 상태에서 갑의 모친이 사망해 모친 소유의 주택 C를 상속받은 경우 혼인일로부터 5년 이내에 비과세 요건을 갖춘 A주택이나 B주택을 양도하면 3주택 상태에서 양도하게 되지만 역시 비과세 혜택을 받는 게 가능하다.

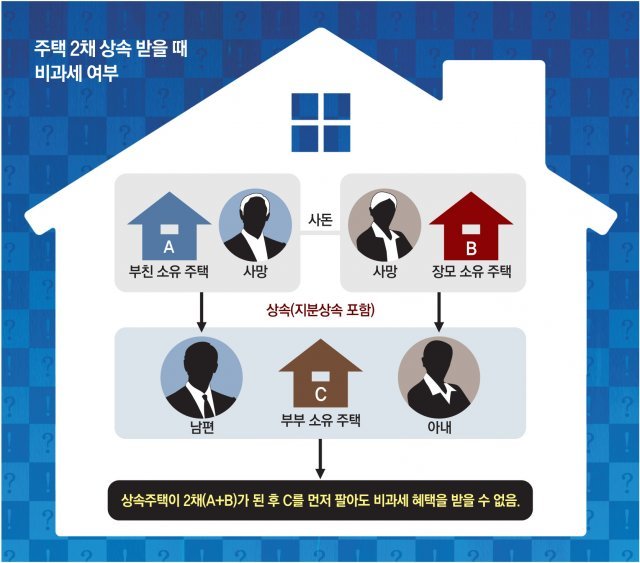

만약 상속이 2번 겹쳐서 상속주택이 2채가 되는 경우엔 어떨까. 상속인들이 기존에 소유한 일반주택이 있는 경우 일반주택을 먼저 양도하면 비과세 혜택을 받을 수 있을까. 결론은 ‘그렇지 않다’이다. 겹상속으로 인해 선순위의 상속주택이 2개이고 피상속인이 2명인 경우에는 소득세법 시행령 제155조 제2항에 의한 상속주택 특례가 적용되지 않는다.

이런 경우 일반주택을 먼저 양도할 것이 아니라 상속주택 중 하나를 상속 개시일로부터 5년이 지나기 전에 처분함으로써 다주택 중과(조정대상지역일 경우)에 대한 부담을 줄이고, 그 후 일반주택을 양도하면서 상속 특례를 받거나 아니면 역시 다른 상속주택을 그 상속 개시일로부터 5년 내 양도하는 식으로 세금을 줄일 방안을 찾을 수 있다.

경제 >

![‘폴 매카트니 전속 사진가’ 김명중의 셔터는 괴로움에서 시작된다[BreakFirst]](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2024/09/06/126891673.1.jpg)

이런 구독물도 추천합니다!

-

이호 기자의 마켓ON

구독

-

동아시론

구독

-

우아한 라운지

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

댓글 0