공유하기

[머니 컨설팅]국민연금 추후납부 최대 60회 분납 가능

- 동아일보

글자크기 설정

은퇴자들 사이 ‘연금 맞벌이’ 유행… 작년 연금 받은 부부 50만쌍 넘어

경력 단절기간 소급해서 낼수 있어… 대상 기간 10년 미만으로 제한

해당 보험료 가입자가 정해야 올해 상한액은 月 24만1290원

A. 노후 대비에 대한 관심이 높아지면서 은퇴자들 사이에서 ‘연금 맞벌이’가 유행이다. 국민연금공단에 따르면 지난해 말 기준 부부 모두 노령연금을 받는 부부 수급자는 2019년 30만 쌍에서 지난해 50만 쌍을 넘기며 해마다 늘고 있다.

국민연금에 가입하지 않은 전 씨가 연금 맞벌이를 하려면 어떻게 해야 할까. 먼저 노령연금 수급 조건부터 확인해야 한다. 노령연금을 받으려면 국민연금 가입 기간이 10년 이상이어야 한다. 국민연금은 소득이 없어 의무 가입 대상에서 제외되더라도 임의 가입할 수 있다. 전 씨가 지금 국민연금에 임의 가입해 60세까지 3년간 보험료를 내면 노령연금 수급 자격을 갖출 수 있다.

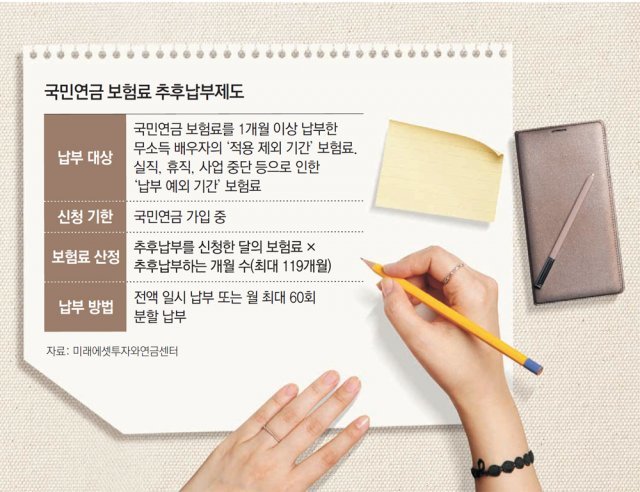

추후납부는 국민연금 ‘적용 제외 기간’ 또는 ‘납부 예외 기간’에 내지 않았던 보험료를 나중에 납부하는 것이다. 적용 제외 기간은 소득 활동을 하지 않아 국민연금 의무 가입 대상에서 빠지는 기간이다. 이와 달리 납부 예외 기간은 국민연금 가입 중이지만 실직, 휴직, 사업 중단 등으로 보험료를 내기 어려울 때 본인의 신청에 따라 보험료를 내지 않은 기간이다.

과거에 내지 않은 보험료가 있다고 해서 무조건 추후납부를 이용할 수 있는 건 아니다. 추후납부를 하려면 두 가지 조건을 갖춰야 한다. 과거 국민연금 보험료를 한 번이라도 낸 적이 있어야 하고, 현재 국민연금에 가입한 상태여야 한다. 전 씨 역시 국민연금에 임의 가입부터 해야 추후납부도 할 수 있다.

추후납부를 할 때 보험료는 얼마나 내야 할까. 보험료는 추후납부를 신청한 달의 보험료에 추후 납부하려는 기간을 곱해서 정해진다. 다만 꾸준히 국민연금 보험료를 납부한 사람과의 형평성을 위해 추후납부 대상 기간은 10년 미만으로 제한된다.

추후납부 보험료는 전액을 한번에 내지 않아도 된다. 금액이 크면 월 단위로 최대 60회에 걸쳐 분할 납부할 수 있다. 이때는 1년 만기 정기예금 이자율을 적용해 분할납부 이자가 붙는다. 보험료는 추후납부를 신청한 달의 다음 달까지 내면 된다. 보험료를 미납하면 1회에 한해 미납 내역을 안내하지만 체납 처분은 하지 않는다.

머니 컨설팅 >

구독

![[머니 컨설팅]주요국 증시 약세… ELS 매력 커졌다](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2022/04/04/112693698.1.jpg)

이런 구독물도 추천합니다!

-

애널리스트의 마켓뷰

구독

-

오늘과 내일

구독

-

비즈워치

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

식이섬유 한국인 하루 권장 섭취량 28%… ‘이 과일’이 유용한 이유

-

2

“전쟁중 이란에 21조원 안겨주나”…트럼프 석유판매 허용 ‘역풍’

-

3

주말마다 식사 봉사 나선 70대女, 뇌사 장기기증으로 3명에 새 삶

-

4

李 “어르신 무료 대중교통, 출퇴근 시간엔 제한 연구해보라”

-

5

김병욱 “장남 부부 누적소득 17억…강남 아파트 살 돈 충분” 해명

-

6

뉴욕에 뜬 BTS…찐팬들 초청해 ‘밀착 콘서트’[글로벌 현장을 가다/임우선]

-

7

李 “베이커리카페 10년하면 가업? 꼼수 감세”

-

8

전두환 손자가 그린 ‘가족사 웹툰’ 6780만뷰…“놀랍고 얼떨떨”

-

9

중동 전쟁 길어지자 ‘뜻밖의 승자’ 등장…돈 몰린 곳은 따로

-

10

정부, 12·12 군사반란 주요임무 종사 10명 무공훈장 취소

-

1

李 “어르신 무료 대중교통, 출퇴근 시간엔 제한 연구해보라”

-

2

김정은 “한국을 가장 적대적 국가로 공인…철저히 배척하고 무시”

-

3

전두환 손자가 그린 ‘가족사 웹툰’ 6780만뷰…“놀랍고 얼떨떨”

-

4

韓, 유엔 北인권결의안 공동제안국 불참 검토

-

5

李 “국방은 누구에게도 못 맡겨…자주국방이 통합방위 핵심”

-

6

이진숙 “컷오프 재심 청구…대구시장外 다른 선택지 고려안해”

-

7

권양숙 여사, 檢개혁 보고에 눈물…정청래 “盧 그리워, 안아드려도 되겠나”

-

8

李 “베이커리카페 10년하면 가업? 꼼수 감세”

-

9

李, 안철수 겨냥 “개구리 보호한다고 모기까지 보호하는 건 아냐”

-

10

안철수 “李, 코스피 관련 공무원 주식투자도 막을건가”

트렌드뉴스

-

1

식이섬유 한국인 하루 권장 섭취량 28%… ‘이 과일’이 유용한 이유

-

2

“전쟁중 이란에 21조원 안겨주나”…트럼프 석유판매 허용 ‘역풍’

-

3

주말마다 식사 봉사 나선 70대女, 뇌사 장기기증으로 3명에 새 삶

-

4

李 “어르신 무료 대중교통, 출퇴근 시간엔 제한 연구해보라”

-

5

김병욱 “장남 부부 누적소득 17억…강남 아파트 살 돈 충분” 해명

-

6

뉴욕에 뜬 BTS…찐팬들 초청해 ‘밀착 콘서트’[글로벌 현장을 가다/임우선]

-

7

李 “베이커리카페 10년하면 가업? 꼼수 감세”

-

8

전두환 손자가 그린 ‘가족사 웹툰’ 6780만뷰…“놀랍고 얼떨떨”

-

9

중동 전쟁 길어지자 ‘뜻밖의 승자’ 등장…돈 몰린 곳은 따로

-

10

정부, 12·12 군사반란 주요임무 종사 10명 무공훈장 취소

-

1

李 “어르신 무료 대중교통, 출퇴근 시간엔 제한 연구해보라”

-

2

김정은 “한국을 가장 적대적 국가로 공인…철저히 배척하고 무시”

-

3

전두환 손자가 그린 ‘가족사 웹툰’ 6780만뷰…“놀랍고 얼떨떨”

-

4

韓, 유엔 北인권결의안 공동제안국 불참 검토

-

5

李 “국방은 누구에게도 못 맡겨…자주국방이 통합방위 핵심”

-

6

이진숙 “컷오프 재심 청구…대구시장外 다른 선택지 고려안해”

-

7

권양숙 여사, 檢개혁 보고에 눈물…정청래 “盧 그리워, 안아드려도 되겠나”

-

8

李 “베이커리카페 10년하면 가업? 꼼수 감세”

-

9

李, 안철수 겨냥 “개구리 보호한다고 모기까지 보호하는 건 아냐”

-

10

안철수 “李, 코스피 관련 공무원 주식투자도 막을건가”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0