4대銀 신규대출 대부분 4% 넘어 은행통계 공시 9년만에 최고

신용대출은 이미 ‘5%이상’ 대세

“주담대 금리 연내 7% 진입 전망, 이자부담 가중… 취약층 대책을”

지난달 주택담보대출과 마이너스통장으로 2억3000만 원을 빌린 직장인 한모 씨(41)는 한국은행과 미국 연방준비제도(Fed·연준)의 금리 인상 행보에 촉각을 곤두세우고 있다. 연 4.4%로 받은 주담대 변동금리가 연말 6%대까지 뛸 수 있다는 걱정이 크기 때문이다. 28일에도 연준이 추가 ‘자이언트스텝’(기준금리 0.75%포인트 인상)에 나서자 한숨부터 나왔다. 한 씨는 “고정금리로 대출을 받았어야 했나 후회가 든다”고 했다.

거듭된 금리 인상으로 주요 시중은행에서 금리 연 4%를 밑도는 주택담보대출이 사실상 자취를 감췄다. 신용대출 금리는 이미 연 5% 이상이 대세가 됐다. 하반기(7∼12월)에도 추가 기준금리 인상에 따라 대출 금리 상승세가 계속될 것으로 보여 대출자들의 시름이 깊어지고 있다.

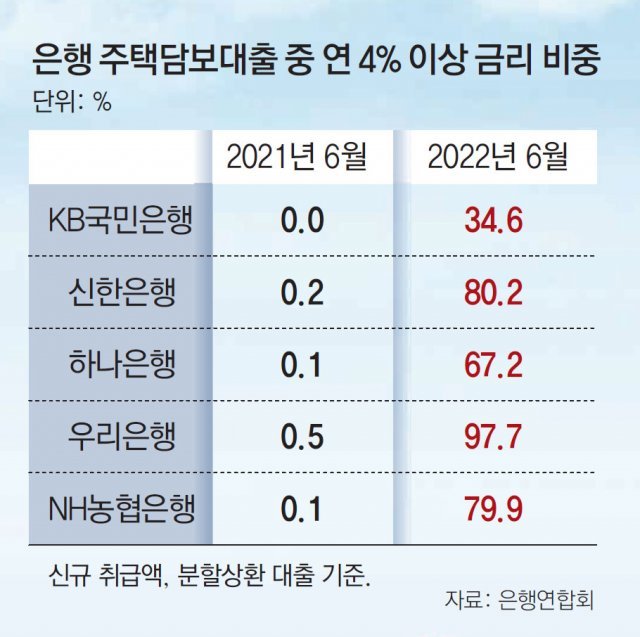

○ 신규 주담대 98%가 금리 4% 이상

신한(80.2%), NH농협(79.9%), 하나(67.2%) 등 다른 시중은행들도 신규 대출의 대다수가 연 4%가 넘는 금리로 나갔다. 이는 2013년 7월 은행연합회가 관련 통계를 공시한 이후 은행별로 9년 만에 가장 높은 비중이다. KB국민은행의 경우 금리 4% 이상 대출 비중이 지난달 34.6%로 상대적으로 낮았지만 금리 3%대 후반에 대출이 몰려 있었다.

지난달 주택담보대출을 받기 위해 은행 세 곳에서 상담을 받은 김모 씨(33)는 “은행 한 곳은 연 4.18%의 변동금리 상품을, 나머지 두 곳은 연 4.5%가 넘는 고정형(혼합금리) 대출을 제시했다”며 “금리 부담이 너무 커 결국 대출받는 걸 포기했다”고 말했다.

○ 신용대출은 5%대 금리가 대세

치솟는 물가와 연준의 자이언트스텝 등의 여파로 한은 기준금리가 연말 3%까지 오를 것이라는 관측이 제기되면서 은행 주담대 금리도 연내 7%대에 진입할 수 있다는 전망이 나온다.

조현수 우리은행 한남동금융센터 PB팀장은 “최근 변동금리가 고정금리보다 높은 역전 현상이 나타나고 있다”며 “앞으로 1년 정도는 금리가 더 오를 가능성이 높고 정부가 고정금리 상품을 독려하는 만큼 금리 상승이 부담된다면 고정금리를 택하는 게 낫다”고 말했다. 김대종 세종대 경영학부 교수는 “정부는 취약계층을 위해 변동금리 주담대를 고정금리로 바꿔주는 안심전환대출 등을 적극 시행해야 한다”고 했다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

댓글 0