공유하기

[머니 컨설팅]주거용 오피스텔은 주택 수에 포함

- 동아일보

글자크기 설정

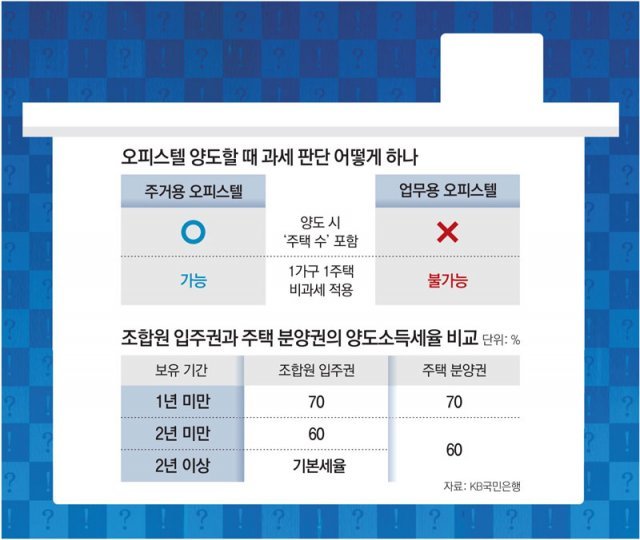

오피스텔, 용도 따라 세금 달라져

업무용 뺀 주거용만 주택으로 보고… 1주택 비과세-다주택자 중과 적용

조합원 입주권-주택 분양권은… 원칙적으로 비과세 혜택 못 받아

입주권 1년미만 70%-2년미만 60%… 분양권은 2년 넘어도 60% 高세율

A. 부동산 양도 단계에서 발생하는 양도소득세는 익숙하면서도 규정이 너무 자주 변경돼 완벽히 이해하기 어려운 세금이다. 양도세는 다른 세금에 비해 금액 자체가 큰 데다 비과세 적용 여부에 따라 금액 차이가 수억 원에 이르다 보니 납세자로선 더욱 민감할 수밖에 없다.

다주택자의 양도세는 부동산 종류에 따라 다르다. 우선 1주택자인 A 씨가 추가로 취득해 나중에 양도하는 부동산이 오피스텔일 때를 가정해 보자. 오피스텔은 주거용인지 업무용인지에 따라 양도할 때 세금 판단이 달라진다.

오피스텔 분양권은 어떨까. 오피스텔은 주택과 업무용으로 모두 사용할 수 있는 특성 때문에 취득 이후 실제로 사용하기 전까지 용도를 확정할 수 없다. 즉 분양권 상태에서는 용도가 확정되지 않기 때문에 주택으로 판단할 수 없는 것이다.

두 번째로 A 씨가 추가로 취득해 나중에 양도하는 부동산이 조합원 입주권이나 분양권인 경우를 알아보자. 조합원 입주권과 주택 분양권은 주택이 아니기 때문에 원칙적으로 1가구 1주택 비과세 혜택을 받을 수 없다.

하지만 조합원 입주권은 양도일 기준으로 다른 주택이 없는 등 일정 요건을 충족하면 예외를 둬 비과세 혜택을 준다. 관리처분 인가일 이전에 주택을 양도해 비과세를 적용받는 경우와 형평성을 맞추기 위해서다. 반면 주택 분양권은 비과세가 적용될 여지가 없다. 주택 분양권은 취득부터 완공 시점까지 주택이 아닌 ‘주택을 취득할 수 있는 권리’로만 존재하기 때문이다.

하지만 조합원 입주권과 주택 분양권에 대해서는 양도세율이 따로 규정돼 있다. 조합원 입주권을 1년 미만 보유하면 70%, 2년 미만 보유하면 60%의 단일세율이 적용된다. 주택 분양권은 투기 수요를 억제하기 위해 더 강화된 양도세율이 적용된다. 주택 분양권은 1년 미만이면 70%, 1년 이상이면 60%의 높은 세율이 적용된다. 조합원 입주권과 다르게 2년 이상 보유하더라도 60%의 세율이 적용되는 것이다.

그동안 예외에 예외를 덧붙이는 식으로 규정을 바꾸다 보니 소득세법은 이해하기 어려운 법률이 되었다. 그럼에도 부동산을 양도할 때 세금이 어떻게 계산되는지 정확히 알아야만 자신의 재산을 지킬 수 있다. 절세를 위해선 사전에 세무 전문가와 상담해 세법을 꼼꼼히 파악하는 게 중요하다.

머니 컨설팅 >

구독

![[머니 컨설팅]지역-상품 분산투자로 인플레 대응을](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2022/08/15/114967128.1.jpg)

이런 구독물도 추천합니다!

-

아파트 미리보기

구독

-

트렌디깅

구독

-

고양이 눈

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

‘연봉 248억 1위’ 대기업 회장님, 건보료 얼마 낼까?

-

2

대전 공장 화재, 14명 연락두절…李 “신속히 인명 구조하라”

-

3

김민석 “유시민 형은 TV출연 즐기는 강남 지식인 됐다” 문자 포착

-

4

자존심 구긴 ‘하늘의 제왕’…美 F-35, 이란에 피격 비상착륙

-

5

‘광화문 컴백’ BTS ‘스윔’ 뮤비 공개…52분만에 500만 넘었다

-

6

“생일 촛불 끄려는데” 부탄가스 ‘펑!’…학생 11명 부상

-

7

차 뒤에 바짝 붙어 어슬렁…악질 오토바이 검거

-

8

손 내민 트럼프 품에…‘와락’ 안긴 다카이치

-

9

한동훈 “국힘, 법원도 눈뜨고 못 봐줄 비정상 정당 돼”

-

10

뇌사판정 여성, 장례준비중 車 덜컹하자 눈 ‘번쩍’

-

1

트럼프 “진주만 공습 왜 안 알렸나”…다카이치, 눈 크게 뜨며 당혹

-

2

李지지율 67% 최고치…민주당 46%-국힘 20%

-

3

대통령 계엄권 제한 추진… 국힘 최소 10명 이탈해야 개헌 가능

-

4

‘성추행 의혹’ 장경태, 민주당 탈당…“결백 입증뒤 돌아올것”

-

5

손 내민 트럼프 품에…‘와락’ 안긴 다카이치

-

6

김정은, 신형 탱크에 딸 주애 태우고…“전쟁준비 완성”

-

7

또 생활고 비극… 울산 4남매와 아빠, 군산 母子 숨진채 발견

-

8

대만 ‘南韓’ 보복 표기에…中 “한국은 ‘하나의 중국’ 견지할거라 믿어”

-

9

민주 “장경태 탈당 즉시 처리…제명 준하는 중징계할 것”

-

10

[사설]27년간 ‘노사정’ 외면한 민노총… 이젠 대화 테이블로 나오라

트렌드뉴스

-

1

‘연봉 248억 1위’ 대기업 회장님, 건보료 얼마 낼까?

-

2

대전 공장 화재, 14명 연락두절…李 “신속히 인명 구조하라”

-

3

김민석 “유시민 형은 TV출연 즐기는 강남 지식인 됐다” 문자 포착

-

4

자존심 구긴 ‘하늘의 제왕’…美 F-35, 이란에 피격 비상착륙

-

5

‘광화문 컴백’ BTS ‘스윔’ 뮤비 공개…52분만에 500만 넘었다

-

6

“생일 촛불 끄려는데” 부탄가스 ‘펑!’…학생 11명 부상

-

7

차 뒤에 바짝 붙어 어슬렁…악질 오토바이 검거

-

8

손 내민 트럼프 품에…‘와락’ 안긴 다카이치

-

9

한동훈 “국힘, 법원도 눈뜨고 못 봐줄 비정상 정당 돼”

-

10

뇌사판정 여성, 장례준비중 車 덜컹하자 눈 ‘번쩍’

-

1

트럼프 “진주만 공습 왜 안 알렸나”…다카이치, 눈 크게 뜨며 당혹

-

2

李지지율 67% 최고치…민주당 46%-국힘 20%

-

3

대통령 계엄권 제한 추진… 국힘 최소 10명 이탈해야 개헌 가능

-

4

‘성추행 의혹’ 장경태, 민주당 탈당…“결백 입증뒤 돌아올것”

-

5

손 내민 트럼프 품에…‘와락’ 안긴 다카이치

-

6

김정은, 신형 탱크에 딸 주애 태우고…“전쟁준비 완성”

-

7

또 생활고 비극… 울산 4남매와 아빠, 군산 母子 숨진채 발견

-

8

대만 ‘南韓’ 보복 표기에…中 “한국은 ‘하나의 중국’ 견지할거라 믿어”

-

9

민주 “장경태 탈당 즉시 처리…제명 준하는 중징계할 것”

-

10

[사설]27년간 ‘노사정’ 외면한 민노총… 이젠 대화 테이블로 나오라

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0