[기준금리 3% 시대]

1년2개월만에 기준금리 2.5%P 뛰자… 가계 부담 이자만 33조 급증 추산

1인당 추가로 이자 年164만원 더 내… 취약층-청년층 부실 본격화 우려

한계기업, 금리충격에 줄도산 비명

직장인 A 씨는 2년 전 은행에서 주택담보대출 4억6600만 원과 신용대출 1억 원을 받아 서울에 있는 14억 원짜리 아파트를 샀다. ‘영끌’(영혼까지 끌어모아 투자)의 결과 A 씨는 매달 원리금으로 224만 원을 갚았다. 이후 대출 금리가 가파르게 뛰면서 A 씨가 내는 원리금은 최근 304만 원으로 불었다. 12일 한국은행의 빅스텝이 반영돼 대출 금리가 0.5%포인트 더 오르면 A 씨가 상환하는 원리금은 322만 원까지 불어난다. 2년 새 월 상환액이 98만 원 급증하는 것이다.

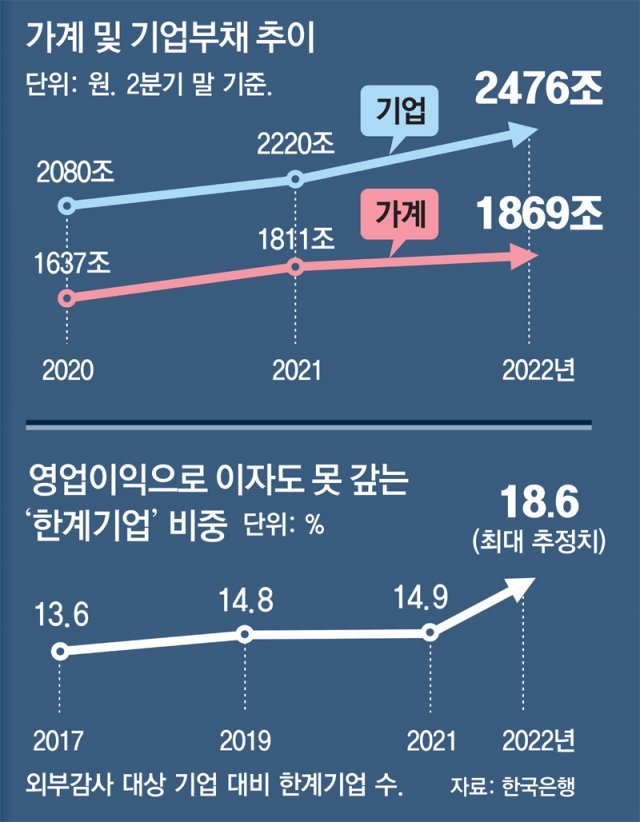

10년 만에 찾아온 ‘기준금리 3%’ 시대에 4345조 원 넘는 빚을 짊어진 가계와 기업들도 비상이 걸렸다. 경기 침체 우려 속에 고금리 파도가 덮치면서 빚으로 연명해온 취약 가구와 영업이익으로 이자도 못 내는 한계기업(좀비기업)들이 줄도산할 수 있다는 우려가 커지고 있다.

○ 1년 2개월 새 가계 이자 33조 원 급증

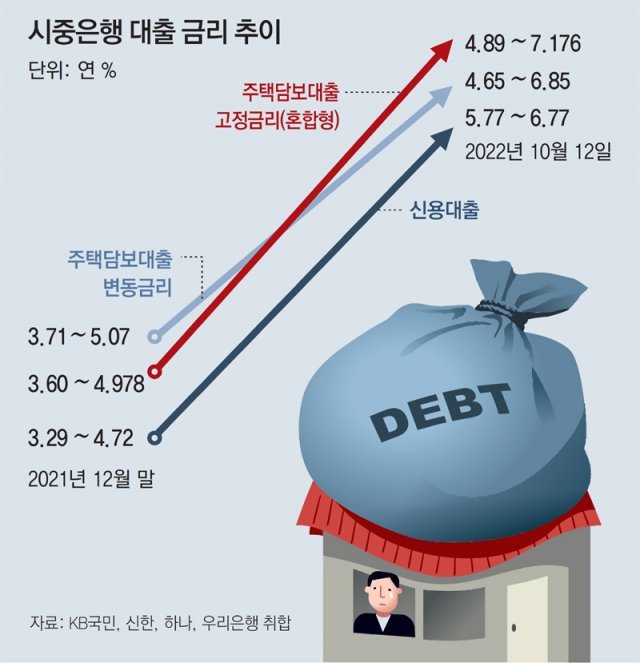

이날 KB국민, 신한, 하나, 우리 등 4대 시중은행의 주택담보대출 고정금리(혼합형)는 연 4.89∼7.176%에 이른다. 추가 기준금리 인상이 예고된 만큼 주담대 금리가 연내 8%대에 진입할 것이라는 관측이 나온다. 전세대출(현재 6.6%)과 신용대출 금리 상단(6.77%)도 연 7%대 돌파를 눈앞에 두고 있다.

○ 금리 충격에 한계기업 도산 우려

고환율과 원자재 가격 상승 등이 맞물려 급증한 이자를 감당하지 못하고 도산하는 한계기업이 속출할 것이란 우려도 나온다. 3년 연속 이자비용보다 영업이익이 적은 한계기업의 비중은 2019년 14.8%에서 올해 최대 18.6%까지 늘어날 것으로 전망됐다. 기준금리가 3%로 인상됐을 때 한계 소상공인은 124만2751곳에 이를 것으로 중소벤처기업연구원은 내다봤다.

주원 현대경제연구원 경제연구실장은 “금리가 성장률을 상회하는 상황에서 중소기업에서 디폴트(채무 불이행)가 발생하고 이것이 금융시장 신용경색으로 이어질 수도 있다”고 했다. 중소기업중앙회는 이날 논평을 내고 “일시적으로 위기에 처한 중소기업이 쓰러지지 않도록 정부는 정책자금 확대 등 금융지원 대책을 마련해야 한다”고 촉구했다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

![[사설]‘우클릭’ 李, 상법 개정-노란봉투법 강행 말고 배임죄 손봐야](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130415497.1.thumb.jpg)

댓글 0