공유하기

[우병탁의 절세통통(㪌通)]주거용 오피스텔은 ‘주택’… 양도세 중과

- 동아일보

-

입력 2022년 11월 4일 03시 00분

글자크기 설정

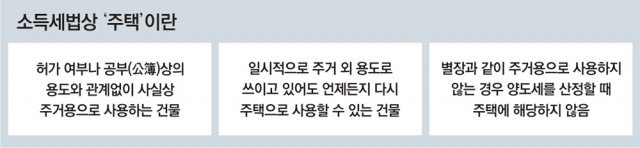

허가-공부상 용도 관계 없이 사실상 주거용이면 주택 분류

양도세 신고할때 주의해야

주택보다 오피스텔 먼저 처분… 세금 줄이는 방법 찾아보길

문제는 A 씨가 2020년 아파트를 양도하던 시점에 본인 소유의 오피스텔 5채를 소유하고 있었다는 사실이다. A 씨는 해당 오피스텔 중 3채는 공실이고 1채는 법인에 임대, 나머지는 임차인 자녀의 수험용으로 임대를 줬다며 ‘업무 용도’라고 주장했다. 주택 수에 포함되지 않는다는 취지다. 그러나 과세 관청은 물론이고 법원도 이를 인정하지 않았다.

A 씨가 오피스텔을 임대하면서 임차인이 주거용으로 사용할 것이라는 사실을 몰랐다고 해도 해당 오피스텔의 주택 여부를 판단하는 데는 영향이 없다. A 씨는 양도세 비과세가 부인돼 양도세를 내게 됐고, 양도세 과소 신고에 대한 가산세까지 부과됐다.

1984년 오피스텔의 첫 등장 이후 초기에는 이를 주택으로 볼 것인지 혹은 업무시설로 볼 것인지를 두고 과세 관청과 납세자 간 다툼이나 혼동이 잦았다. 하지만 지금은 다르다. ‘주택으로서 사용되어 온 오피스텔’이라면 과세 관청은 항상 이를 주택으로 판단해왔다. 주거시설로 사용되어 온 오피스텔은 주택으로 여겨야 한다는 것을 대다수의 납세자가 이미 인지하고 있다는 뜻이다.

A 씨의 경우 본인 스스로는 억울하다고 느낄 수 있다. 그러나 1주택 비과세 자격이 있다고 입증하는 책임은 이를 주장하는 납세자가 진다. 애초에 이를 충분히 알고 있었다면 선택을 달리할 수도 있었을 것이다. 예를 들어 오피스텔을 먼저 처분하고, 그 후 남은 주택을 양도해 비과세 혜택을 받을 수 있다. 또 오피스텔의 빠른 처분이 어렵다면 오피스텔의 취득 시기에 따라 이를 민간임대주택에 관한 특별법에 따라 임대주택으로 등록하고 일정 기간 동안 계속 임대하는 조건으로 본인의 거주 주택을 먼저 양도할 수도 있었을 것이다.

우병탁의 절세통통(㪌通) >

구독

![[우병탁의 절세통통(㪌通)]헷갈리는 세금, 국세청 홈피에 답 있다](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2022/12/01/116803459.1.jpg)

이런 구독물도 추천합니다!

-

청계천 옆 사진관

구독

-

고양이 눈

구독

-

어린이 책

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

2

아무것도 못했다…WBC 한국, 도미니카에 0-10 콜드패

-

3

“호르무즈 열어라”…트럼프, 이란 석유시설 파괴 불사 ‘경고’

-

4

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

5

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

6

조국, 한동훈 ‘대한민국 발탁’ 발언에 “尹 황태자였던 자의 자아도취”

-

7

김지민, 남편 돈줄 취급 시댁에 이혼 언급 “매일 싸울듯” (이호선의 사이다)

-

8

장동혁측 “오세훈 컷오프”… 吳측선 “장수에 충분한 시간 줘야”

-

9

한국, 도미니카공화국에 0-10 콜드패…류현진, 국가대표 은퇴

-

10

“1억 원 이상 목돈 마련 하려면 ISA가 정답”[은퇴 레시피]

-

1

오세훈-장동혁 벼랑끝 대치, 블랙홀 빠진 국힘

-

2

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

3

한동훈 “내가 배신자? 나를 발탁한 건 尹 아닌 대한민국”

-

4

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

5

다카이치 “독도는 일본땅, 국제사회에 확실히 알리겠다” 망언

-

6

김의겸 새만금청장 8개월만에 사퇴…“입신양명 위해 직 내팽겨쳐” 비판

-

7

“장동혁 비판자를 선대위장에”…국힘 소장파 ‘리더십 교체’ 목청

-

8

김민석, 美서 트럼프 만나…대미투자법 등 논의한듯

-

9

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

10

조국, 한동훈 ‘대한민국 발탁’ 발언에 “尹 황태자였던 자의 자아도취”

트렌드뉴스

-

1

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

2

아무것도 못했다…WBC 한국, 도미니카에 0-10 콜드패

-

3

“호르무즈 열어라”…트럼프, 이란 석유시설 파괴 불사 ‘경고’

-

4

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

5

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

6

조국, 한동훈 ‘대한민국 발탁’ 발언에 “尹 황태자였던 자의 자아도취”

-

7

김지민, 남편 돈줄 취급 시댁에 이혼 언급 “매일 싸울듯” (이호선의 사이다)

-

8

장동혁측 “오세훈 컷오프”… 吳측선 “장수에 충분한 시간 줘야”

-

9

한국, 도미니카공화국에 0-10 콜드패…류현진, 국가대표 은퇴

-

10

“1억 원 이상 목돈 마련 하려면 ISA가 정답”[은퇴 레시피]

-

1

오세훈-장동혁 벼랑끝 대치, 블랙홀 빠진 국힘

-

2

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

3

한동훈 “내가 배신자? 나를 발탁한 건 尹 아닌 대한민국”

-

4

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

5

다카이치 “독도는 일본땅, 국제사회에 확실히 알리겠다” 망언

-

6

김의겸 새만금청장 8개월만에 사퇴…“입신양명 위해 직 내팽겨쳐” 비판

-

7

“장동혁 비판자를 선대위장에”…국힘 소장파 ‘리더십 교체’ 목청

-

8

김민석, 美서 트럼프 만나…대미투자법 등 논의한듯

-

9

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

10

조국, 한동훈 ‘대한민국 발탁’ 발언에 “尹 황태자였던 자의 자아도취”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0