작년 3분기… 주택매입 증가 여파

고금리 장기화에 저축여력 양극화

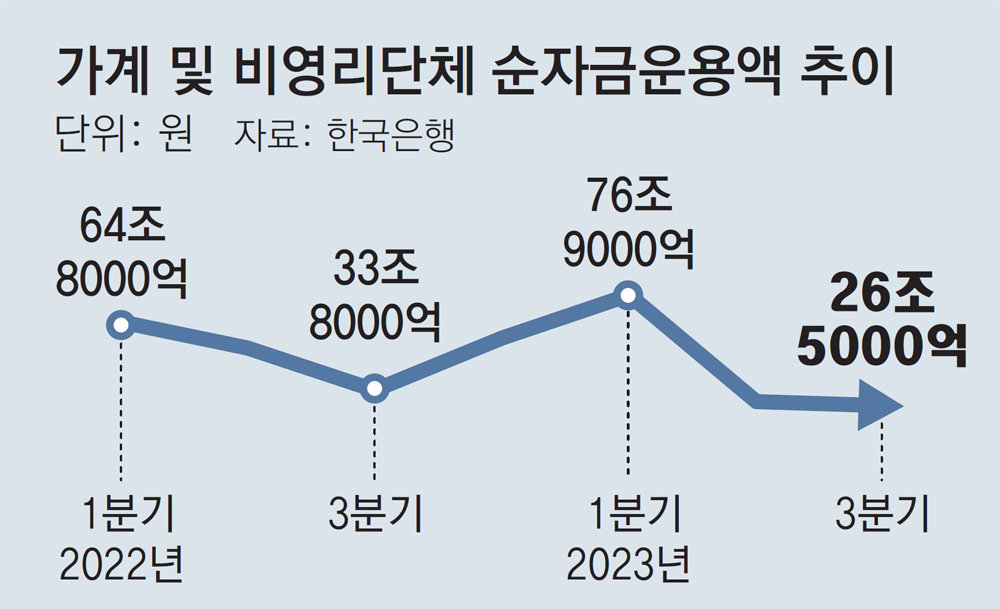

지난해 3분기(7∼9월) 가계 여윳돈이 2년 만에 최저 수준으로 쪼그라든 것으로 나타났다. 대출 규제가 풀리면서 주택 매매가 늘어난 영향으로 풀이된다.

4일 한국은행이 발표한 ‘2023년 3분기 자금순환(잠정)’에 따르면 지난해 3분기 가계 및 비영리단체의 순자금운용액은 26조5000억 원으로 집계됐다. 이는 전 분기(28조6000억 원)보다 2조1000억 원 줄고, 1분기(1∼3월·76조9000억 원)에 비해서는 3분의 1 수준으로 축소된 규모다. 2021년 3분기(20조3000억 원) 이후 최저치다.

송재창 한은 경제통계국 자금순환팀장은 “완화된 대출규제에 따른 주택매매 증가 지속 등으로 여유자금이 감소한 것”이라고 설명했다. 부동산114에 따르면 전국 아파트 분양 물량은 지난해 1분기 3만5000채에서 2분기 4만 채, 3분기 5만2000채로 꾸준히 늘었다.

고금리의 영향으로 대출 보유자 중 최근 1년 내 대출을 중도 상환한 비율은 61.1%에 달했다. 돈이 생기면 저축·투자보다 대출을 상환하는 것이 가장 현명한 투자법이라고 생각하는 비중도 절반을 넘었다. 연구소는 “최근 2, 3년 전만 해도 ‘빚투’(빚내서 투자), ‘영끌’(영혼까지 끌어모아 대출)처럼 대출 레버리징을 통한 자산 증식이 성행했으나 지난해는 투자보다 대출 상환을 먼저 고려하는 디레버리징 의향이 높게 나타났다”고 밝혔다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

댓글 0