“개인종합자산관리계좌(ISA) 만기가 도래하는데, 어떻게 해야 하나요?”

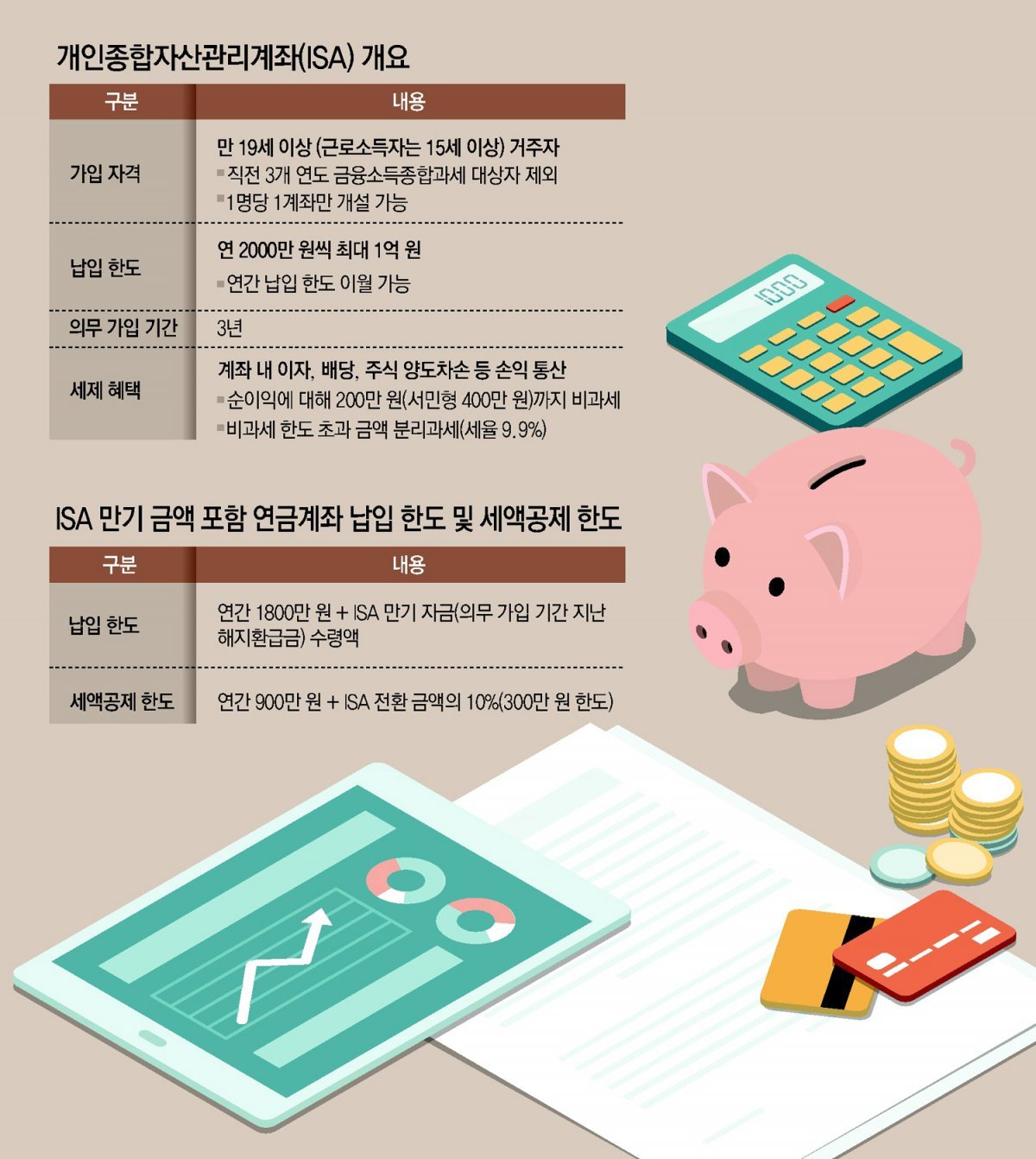

ISA가 국내에 처음 도입된 것은 2016년 3월 무렵이다. 당시 ISA는 만능통장이라 불리며 세간의 인기를 끌었다. 한 계좌에서 예금, 적금, 펀드, 주가연계증권(ELS) 등 다양한 금융상품에 투자할 수 있는 데다 비과세와 분리과세 등 절세 혜택까지 주어졌기 때문이다. ISA 계좌에서 발생한 이자와 배당소득에는 최대 200만 원(서민형 400만 원)까지 비과세 혜택이 주어지고, 비과세 한도를 초과한 이자와 배당소득은 9.9%(지방소득세 포함) 세율로 분리과세한다. 정부는 ISA 비과세 한도를 2.5배로 확대하고, 납입 한도도 2배로 늘리는 법 개정을 추진 중이다.

2021년에는 의무 가입 기간 제도가 도입됐다. ISA 의무 가입 기간을 3년으로 정하고, 의무 가입 기간이 지났다면 만기 이전에 중도 해지하더라도 비과세와 분리과세 혜택을 받을 수 있도록 했다. 2024년은 2021년에 의무 가입 기간 제도를 도입한 지 3년이 지난 시점이다. 그래서일까. 의무 가입 기간이 경과한 ISA 적립금을 어떻게 해야 할지 묻는 이들이 늘고 있다. 지금부터 궁금증을 하나씩 풀어보자.

● 의무 가입 기간에 맞춰 만기를 정하면 되나요?

대다수 금융사에서는 의무 가입 기간(3년)을 초과하는 범위에서 가입자가 자유롭게 만기를 정할 수 있도록 하고 있다. 그렇다면 ISA 만기는 얼마로 정해야 할까. 가능하면 길게 정하는 것이 좋다. 일단 의무 가입 기간이 지난 다음에는 아무 때나 해지하더라도 비과세와 분리과세 혜택을 받을 수 있기 때문이다.

서민형 ISA 가입자도 주의해야 한다. 처음 가입 당시에는 소득이 많지 않아 서민형 ISA에 가입했지만, 만기 연장 신청을 할 때는 소득이 늘어나 서민형 가입 자격에서 벗어날 수도 있다. 이 경우 만기 연장을 하려면 일반형으로 전환해야 한다. 이렇게 되면 최초 계약일부터 만기일까지 일반형 세제 혜택이 적용돼서 비과세 한도가 400만 원에서 200만 원으로 축소된다.

● 의무 가입 기간이 지나면 해지해도 되나요?

ISA에 가입할 때 만기를 짧게 정하고 필요하면 연장하는 것보다, 가능하면 만기를 길게 정하고 의무 가입 기간이 지나 필요할 때 해지하는 것이 낫다고 할 수 있다. 그렇다면 의무 가입 기간이 지났다면 언제 해지해야 할까. 먼저 ISA에 발생한 이자와 배당수익이 비과세 한도를 초과했는지를 살펴야 한다.

ISA 비과세 한도는 총 가입 기간을 기준으로 적용한다. 앞서 일반형 ISA의 비과세 한도가 200만 원이라 했는데, 이는 ISA에서 발생한 수익에 대해 매년 200만 원씩 비과세한다는 뜻이 아니다. 가입 이후 만기 때까지 발생한 손익을 통산해 200만 원까지 비과세한다는 의미다. 따라서 ISA 가입 후 3년이 지났고, 해당 계좌에서 발생한 손익을 통산해 수익이 200만 원을 넘었다면, 해지하고 다시 가입해야 비과세 혜택을 더 받을 수 있다.

● 만기 자금을 연금으로 수령할 수 있나요?

ISA에서 연금을 수령할 수는 없다. 하지만 만기 금액과 의무 가입 기간이 지난 해지환급금을 연금계좌(연금저축, 개인형 퇴직연금)로 이체한 다음 연금으로 수령할 수는 있다. 연금계좌 이체는 만기일 또는 해지일로부터 60일 이내에 하면 된다.

그리고 ISA 만기 자금(해지환급금)을 연금계좌로 이체하면, 이체 금액의 10%(한도 300만 원)에 해당하는 금액이 추가로 세액공제 대상에 포함된다. 본래 연금계좌의 연간 세액공제 한도는 900만 원이지만, ISA 만기 자금을 연금계좌로 이체하는 해에는 최대 1200만 원까지 세액공제 혜택을 받을 수 있는 셈이다.

세액공제율은 가입자의 소득에 따라 다르다. 총급여 5500만 원(종합소득 4500만 원)이 넘는 사람은 세액공제 대상 금액의 13.2%에 해당하는 세금을 환급받을 수 있다. 기준보다 소득이 적은 사람은 세액공제 대상 금액의 16.5%에 해당하는 세금을 돌려받을 수 있다. ISA 만기 자금을 연금계좌로 이체해 300만 원을 추가 세액공제 받으면 39만6000원 또는 49만6000원에 해당하는 세금을 환급받을 수 있다. 그리고 이렇게 연금계좌로 이체한 금액은 55세 이후에 연금으로 수령할 수 있다.

김동엽의 금퇴 이야기 >

구독

![일시금 vs 연금… 명예퇴직금 어떻게 받을까?[김동엽의 금퇴 이야기]](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2024/02/26/123688863.1.jpg)

이런 구독물도 추천합니다!

-

오늘의 운세

구독

-

사설

구독

-

광화문에서

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

댓글 0