[불법 사금융 지옥]

불법사채 범죄수법 갈수록 진화

조직원 본명 대신 별칭만 사용

대포폰 쓰고 CCTV 없는 곳 다녀… 피해자 신고하려 해도 증거 부족

“피해예방 홍보-급전창구 다양화를”

서울의 한 전통시장 인근에서 불법 사금융 업체를 운영했던 40대 김모 씨. 그는 시장 상인들에게 10만 원 안팎의 돈을 빌려준 뒤 14∼15일간 매일 1만 원씩을 수금하는 일수업자였다. 연간으로 계산하면 1000%를 넘는 초고리였지만, 업체를 운영했던 수년간 경찰 조사를 받은 적은 단 한 번도 없다. 대출과 수금의 전(全) 과정을 오프라인으로 진행했기 때문이다.

안민석 법률사무소 강물 대표변호사는 “단기 급전이 필요한 시장 상인이 연락을 주면 퀵서비스로 대출금을 지급하고, 매일 오토바이 기사가 시장을 돌며 원금 및 이자를 수금하는 형태의 범죄”라며 “이자 지급이 늦어지며 부담이 커진 피해자가 뒤늦게 불법 사금융으로 신고하려 해도 증거 자체가 부족해 피해 회복에 어려움이 많다”고 설명했다.

정부가 불법 사금융과의 전쟁을 선포하고 관련 범죄 척결에 나섰지만, 단속 및 처벌을 면하기 위한 범죄 수법은 갈수록 진화하고 있다. 퀵서비스를 활용해 수금에 나서거나, 점조직 형태 운영으로 경찰의 수사망을 교란하는 식이다. 전문가들은 불법 사금융 피해를 줄이기 위한 단속과 처벌 강화도 중요하지만 피해 예방을 위한 홍보와 수요 분산에 정책의 초점을 맞춰야 한다고 입을 모았다.

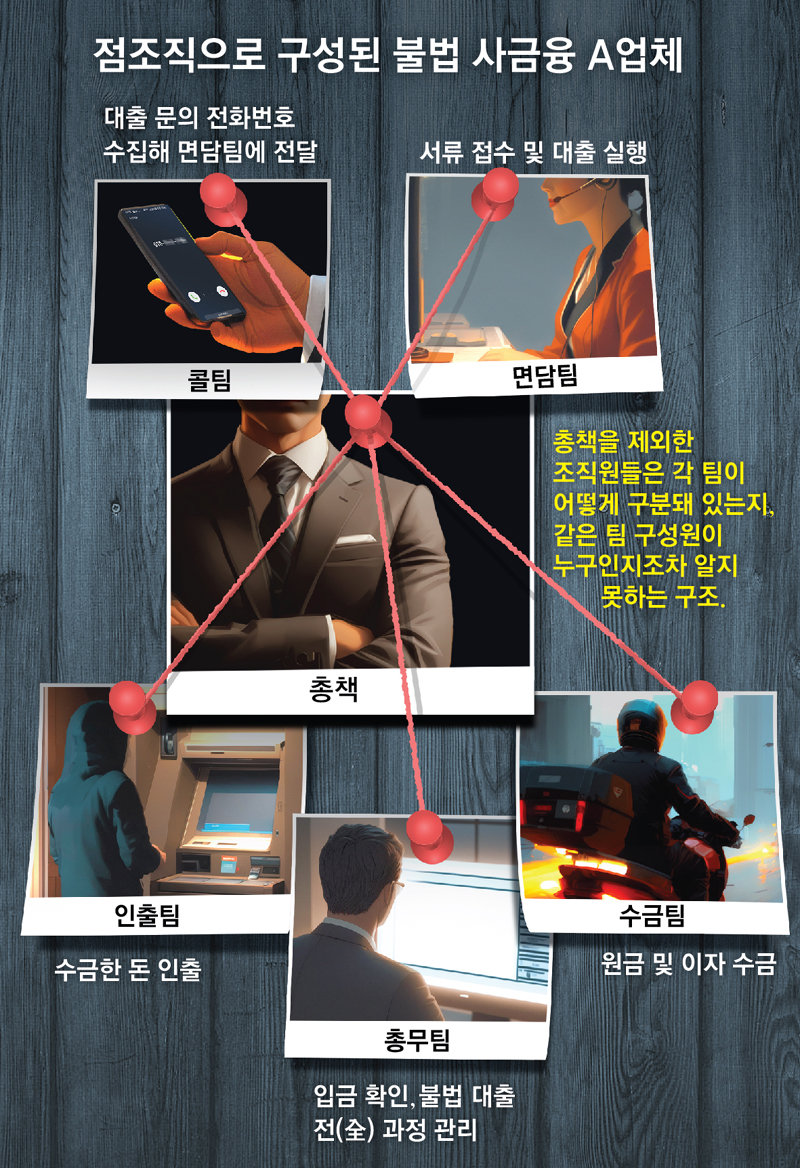

● ‘점조직’ 형태 운영에 ‘행동강령’까지 마련

두 사람이 검거된 것은 지난해 초. 약 2년의 기간 동안 수사망을 피할 수 있던 것은 A조직이 철저한 관리 체계를 두고 점조직 형태로 운영됐기 때문이다. ‘콜팀’ ‘면담팀’ ‘수금팀’ ‘인출팀’ ‘총무팀’ 등으로 구성된 A조직은 다른 팀 조직원은 물론이고 같은 팀 소속의 조직원들끼리도 서로를 알지 못하는 구조였다.

면담팀과 수금팀의 조직원들은 본명 대신 미리 정해준 별칭만 사용해야 했다. 사적으로 연락하거나 오프라인에서 대면하는 일은 절대 금지됐다. 업무 시에는 대포폰과 대포통장만 이용할 수 있었고, 공용 와이파이 대신 휴대용 와이파이만을 써야 했다.

이처럼 불법 사금융 업체들의 범죄 수법 진화로 경찰 등 수사기관이 어려움을 겪으면서 조직원들의 행각도 갈수록 대담해지고 있다. 불법 사금융 피해자 장모 씨(45)는 가족을 들먹이며 위협하는 범죄 조직의 불법 추심에 경찰서를 찾았지만, 오히려 좌절하고 말았다. 장 씨는 “신고 당시 수사관이 직접 불법 사금융 업체 조직원과 통화했는데, 그 조직원은 수사관에게 어차피 잡히지 않을 것이라며 비아냥거렸다”며 “조직원이 대포폰을 사용해 검거가 어렵다는 말에 고소를 취소할 수밖에 없었다”고 토로했다.

● 단속에 한계 예방 및 수요 분산에 초점 둬야

이처럼 경기 불황과 고금리 기조로 불법 사금융 이용 수요가 커지는 추세에서는 아무리 단속을 강화해도 높은 수익을 노리고 계속 진화하는 범죄를 원천 차단하기 쉽지 않다. 실제 최근 들어 저신용자뿐만 아니라 대기업 종사자 등 고신용자를 대상으로 하는 변형된 형태의 불법 사금융까지 기승을 부리고 있다. 이때 대포폰이나 대포통장을 이용하지 않으면서 고수익을 벌 수 있는데 단속 및 처벌은 어려운 방식이 활용된다.

대기업 과장 이모 씨(38)는 2년 전 알게 된 지인 김모 씨에게 20만 원을 빌려주고 일주일 만에 40만 원을 돌려받았다. 이 씨가 원금만 갚으라고 했음에도 막무가내였다. 김 씨는 그렇게 대출금을 수십, 수백만 원씩 늘려갔고 그때마다 단기간에 이자를 포함해 원금의 두 배를 돌려받았다. 그렇게 불어난 돈이 지난해 1억 원에 달했을 때, 김 씨는 빌린 돈을 갚지 않고 사라졌다. 잦은 돈 거래로 신뢰 관계를 쌓은 뒤 폰지 사기(다단계 금융 사기)를 저지른 것이다.

전문가들은 정부의 불법 사금융 범죄 조직 척결이 단속 강화보다 피해 예방 및 수요 분산을 통해 이뤄져야 한다고 입을 모았다. 금융업계 관계자는 “보이스피싱 범죄가 급증할 때도 단속으로는 범죄 조직 타진에 한계가 뚜렷했다”며 “더 많은 사람들에게 범죄 수법과 심각성을 알리는 방식으로 홍보를 진행하고, 저신용자들을 위한 급전 창구를 다양화하는 것이 효과적”이라고 설명했다.

광고 규제나 범죄 처벌 강화 등을 강조하는 전문가들도 많다. 강수영 법무법인 맑은뜻 변호사는 “불법 사금융 피해자들은 대부분 거리의 현수막 명함이나 온라인 광고를 통해 불법 사채에 접근하게 되는데, 정작 광고 처벌은 과태료 수준에 그친다”며 “불법 사금융 광고업자들을 불법 사채업자와 공범으로 보고 처벌해야 관련 범죄가 위축될 것”이라고 조언했다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[사설]생산도 소비도 투자도 감소… 경기부양 급한데 稅收도 기근](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130538418.1.thumb.jpg)

댓글 0