금융소득만 있는 한국 거주자

8000만원까지 추가 세금 거의 없어

추가 세 부담 땐 공제 항목 챙겨야

건보료 반영 금융소득은 1000만원

Q. 금융자산에 투자해 받는 이자·배당소득(금융소득)이 주 소득인 A 씨는 올해 금융소득이 2000만 원을 넘어 종합소득세가 고민이다. 세 부담이 얼마나 클지, 확인해야 할 사항은 어떤 것들이 있는지 궁금하다.

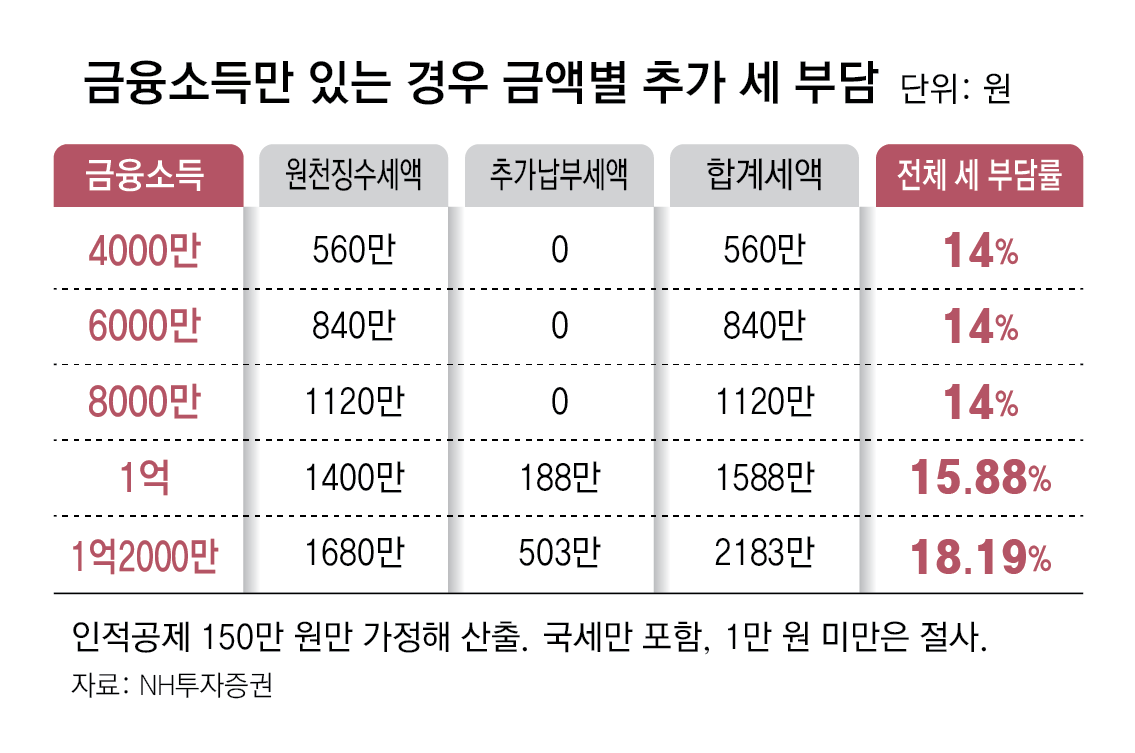

특히 금융소득만 약 8000만 원 있고 그 외 종합소득이 없는 경우 종합소득 추가납부 세액이 없다. 이미 연도 중에 14% 세율로 원천징수된 세금이 기납부세액으로 모두 차감되기 때문이다. 다만 납부할 세금이 없어도 종합소득세 신고는 해야 되고 건강보험료는 별도로 부과될 수 있다. 금융소득이 1억 원을 넘어 1억2000만 원이 될 때까지도 세 부담률은 20%를 밑돈다.

A 씨가 한국 거주자가 아니면 금융소득이 연 2000만 원을 넘더라도 한국에서 종합소득세 신고 의무 없이 원천징수로 납세 의무는 종결된다. 단, 한국 비거주자여도 한국에 사업장이나 부동산이 있고 사업소득 및 부동산 임대소득과 관련이 있는 금융소득이 2000만 원을 초과하는 경우 해당 사업소득 등과 합산해 한국에 신고해야 한다.

A 씨가 거주자면서 금융소득종합과세자로 추가납부세금이 예상되는 경우에는 소득공제나 세액공제로 세금을 줄일 수 있다. 근로소득자인지, 사업소득자인지, 금융소득만 있는 경우인지에 따라 받을 수 있는 소득공제와 세액공제 항목이 서로 다르므로 본인이 어떤 소득에 대해 어떤 공제가 가능한지 확인해야 한다.

일명 ‘엔젤 투자자’ 공제라고도 불리는 벤처기업투자 소득공제는 거주자가 벤처기업이나 벤처투자조합 등에 직접 또는 간접 출자·투자하는 경우 출자·투자일이 속하는 연도부터 3개 연도 중 1개 연도를 선택, 출자·투자금에 공제율을 적용해 소득금액에서 공제 가능한 항목이다.

기부금 세액공제는 기부금에 공제율을 적용해 세금에서 고스란히 차감해 준다. 정치자금기부금, 고향사랑기부금, 특례기부금, 일반기부금 등 기부금의 종류에 따라 한도가 있고 공제율에 차이가 있다.

중요한 점은 소득공제든 세액공제든 납부할 세금이 충분해야 의미가 있다는 사실이다. 금융소득종합과세자는 최소한 원천징수세율만큼은 과세되는 규정이 있기 때문에 금융소득에 대한 추가 납부 세금이 없으면 공제 효과가 없다. 그러므로 본인의 소득 수준과 받을 수 있는 공제 항목을 확인해 보는 것이 좋다.

마지막으로 2000만 원을 기준으로 금융소득종합과세 여부가 결정되는 것과 다르게 건강보험료는 금융소득 1000만 원이 넘으면 전액 반영해 피부양자 여부를 판정하고 보험료를 산정하는 것도 고려해야 한다.

머니 컨설팅 >

구독

![[머니 컨설팅]금융소득종합과세 대상자, 세 부담 미리 확인을](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2024/12/23/130710284.1.png)

이런 구독물도 추천합니다!

-

공기업 감동경영

구독

-

이원주의 날飛

구독

-

기고

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[횡설수설/이진영]무모한 ‘계엄 망상’ 언제 싹 텄을까](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130724326.2.thumb.jpg)

댓글 0