中小型建設公司A在首爾陽川區建設多戶住宅的過程中,進入了企業回生程序。盡管該多戶住宅工程已接近完工88%,但最終未能償還利息,面臨破產危機。

像這樣,隨著住宅項目經營者因無法償還貸款本息而倒下的情況層出不窮,作為擔保的韓國住宅金融公社需要代替償還的事故額也將刷新歷史最高值。

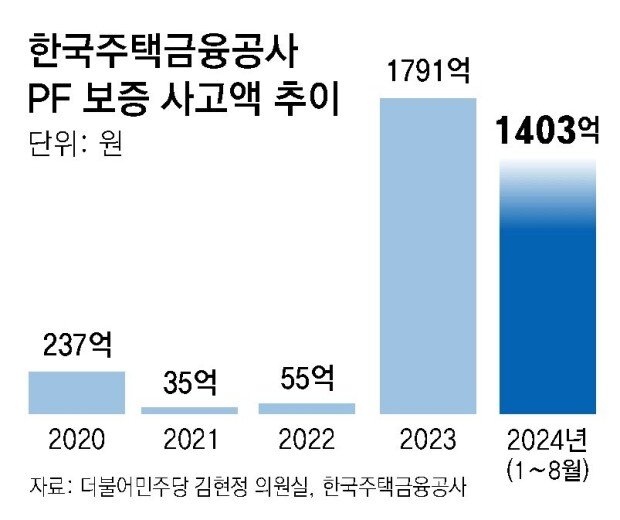

國會政務委員會所屬的共同民主黨議員金鉉正辦公室14日從住宅金融公社收到的資料顯示,截至今年8月底,住宅金融公社的項目融資擔保事故額為1403億韓元。這相當於去年壹年事故額(1791億韓元)的78%。住宅金融公社的項目融資擔保事故發生率為1.61%,與去年底(1.44%)相比上升了0.17個百分點。金融圈相關人士分析說:“隨著高利率的長期化,拿到項目融資貸款但無法償還的中小型項目經營者有所增加。”

項目融資擔保是指建設公司等住宅項目經營者在獲得建設住宅所需資金貸款的過程中由住宅金融公社提供的擔保商品。住宅金融公社在△未償還貸款本息△住宅項目經營者破產及回生△長期工程中斷等事故發生時,將相關事業單位貸款的70%-80%代為償還給金融機構。

從各地區來看,首爾地區的事故額比重為33.5%(470億韓元),最為突出。據分析,受高利息長期化的影響,首爾住宅項目也未能避免苦戰。據調查,住宅市場進入停滯局面的江原(27.0%)、慶北(26.5%)地區的比重也較高。金鉉正指出:“由於工程費上漲、銷售市場兩極化等,擔保事故很有可能持續增加。隨著營業場所擔保規模的增加,應該加強住宅金融公社的審查及風險管理程序。”

金融當局也為了調整國內的項目融資經營結構,正在討論多種方案。具體來說,調整金融公司項目融資貸款風險加權值的方案比較有力。

專家們提出,為了防止不斷出現的項目融資虧損,應該解決根本原因。韓國金融研究院高級研究委員申勇相(音)指出實施公司的低資本-高借款結構,並表示:“即使實施公司投入較少資本,如果事業成功,也會獲得巨大的收益,但如果事業失敗,相關風險可能會轉嫁給建設公司、金融機構,甚至會轉嫁給購買者。應該引入強化對實施公司(開發商)的資本充足率限制的方案。”

康佑碩記者 wskang@donga.com